|

| (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 현대백화점이 1분 전망치를 하회하는 부진한 영업실적을 기록했다. 하지만 자산효과와 방한 외국인 증가 등으로 올해 영업환경은 우호적일 것으로 예상된다.

흥국증권은 7일 현대백화점 1분기 연결 기준 영업이익은 지누스의 적자 전환 영향으로 전년 동기 대비 12.2% 감소한 988억원을 기록하며 다소 부진했다고 전했다.

백화점 본업은 패션 등 전 상품군의 호조로 양호한 수익성을 유지했다. 면세점 부문 역시 외형은 다소 줄었지만 공항점의 성과와 운영 효율화 덕분에 흑자 전환에 성공하며 실적 방어에 기여했다.

지누스의 경우 미국 관세 영향으로 일시적인 어려움을 겪고 있으나, 하반기로 갈수록 작년 일회성 이익에 따른 역기저 효과가 사라지며 연결 실적 모멘텀이 강화될 것으로 보인다.

|

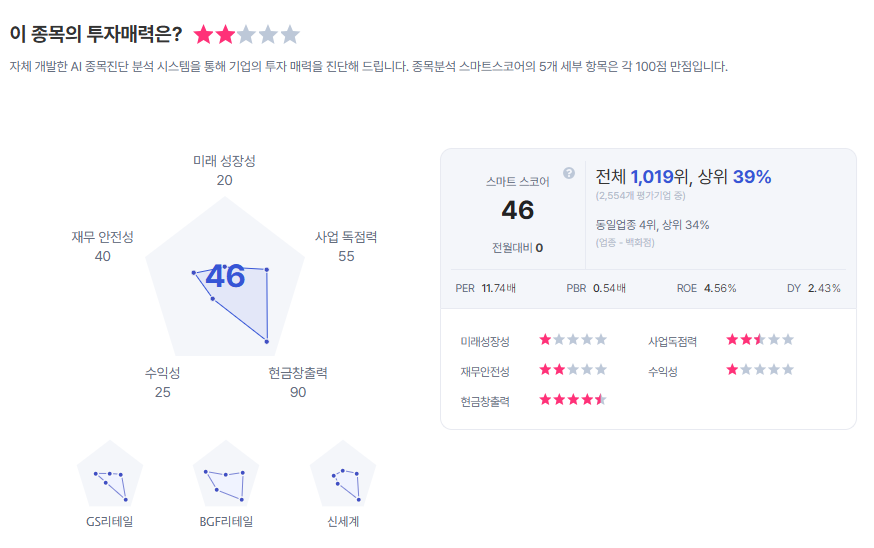

| 현대백화점 종목진단 (출처=초이스스탁) |

이에 2026년 현대백화점 연간 영업이익은 전년 대비 14.3% 증가한 4320억원으로 예상했다.

박종렬 연구원은 "더현대부산 및 더현대광주(2027년), 경산 프리미엄아울렛(2028년)을 출점 목표로 하고 있고, 중단기 투자 소요의 상당 부분을 자체적으로 충당하면서 견조한 재무구조를 유지해갈 것"이라며 "자사주 소각과배당 확대 등 적극적인 주주환원 정책을 추진하고 있는 점도 긍정적"이라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)