|

| 한화. (사진=연합뉴스) |

[알파경제 = 김혜실 기자] 한화가 배당 및 브랜드 라이선스 수익 확대로 지주 본연의 이익 체력이 개선되는 모습을 보였다.

BNK투자증권은 7일 한화 1분기 실적은 별도 매출에서 가장 큰 비중을 차지하는 건설이 대형사업 준공으로 감소함에도 지주 본연의 수익이라 할 수 있는 배당수익과 브랜드 라이선스수익 증가로 별도 수익이 개선됐다고 전했다.

또 다른 자체사업 글로벌은 석유화학 판가 상승으로 매출은 늘었지만, 질산공장 가동으로 감가상각비가 늘어 영업이익은 전년 동기 대비 감소했다.

2분기는 배당수익이 감소하는 계절적 요인과 지난해 건설에서 일부 프로젝트 준공 정산 결과를 반영하여 감액 폭이 커 보일 수 있을 전망이다.

13조원 규모의 수주 잔고와 9조원대 이라크 비스마야 프로젝트를 보유해 중장기 성장 동력은 충분하다는 평가다. 특히 서울역 북부역세권 등 국내 대형 복합개발사업의 매출 인식이 본격화되는 2027년부터는 외형 성장이 더욱 가팔라질 전망이다.

한편, 최근 주가에 부담을 주었던 한화솔루션 유상증자 이슈는 자본 효율화 과정에서의 불확실성 해소로 해석되며 이미 시장에 반영된 상태라는 평가다.

|

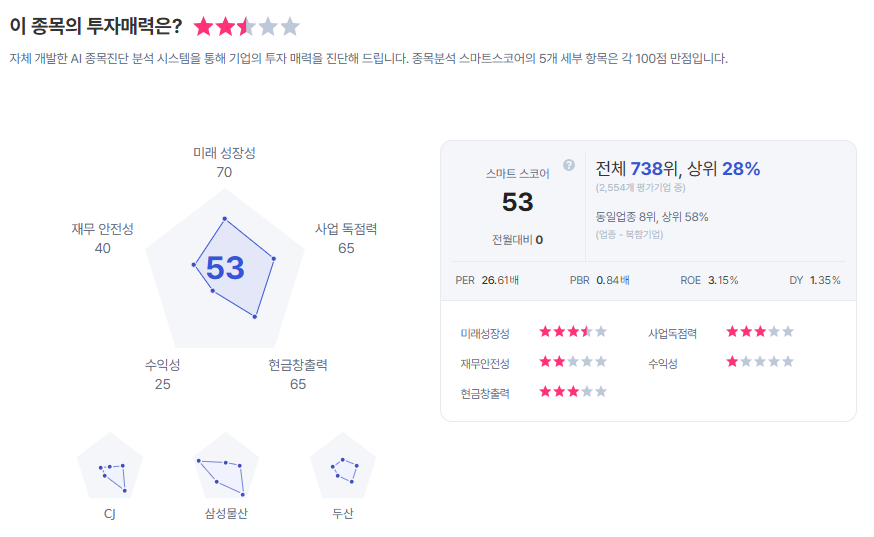

| 한화 종목진단 (출처=초이스스탁) |

김장원 연구원은 "한화솔루션 유상증자 확정이 불확실성 해소지 부정 요소 추가가 아니다"라며 "7월에 있을 분할 가치와 주식수 변화를 밸류에이션에 적용하면 주당가치가 지금보다 올라가기 때문에 투자의견을 유지할 충분한 근거가 된다"라고 말했다.

이에 투자의견 '매수', 목표주가 18만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)