|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] KT가 밸류업 정책 수혜주로 부상할 것이란 전망이다.

하나증권은 3일 KT에 대해 정책 방향은 2026년 1분기 DPS 900원 지급으로 흘러가는 중이라고 평가했다.

김홍식 하나증권 연구원은 "2025년 1~4월 KT 주가는 30% 상승하면서 시장 수익률을 크게 상회하였다. 2025년 1분기 DPS 600원으로의 상향이 주가 상승의 결정적 요인이 되었다"라며 "그런데 현재 정책 방향으로 보면 2026년 1분기 DPS가 900원으로 크게 상향될 전망이라 기대를 갖게 한다"라고 말했다.

현재 KT의 경우 외국인 한도 소진 상황이 장기간 유지되고 있다. 따라서 만약 자사주 소각 의무화가 법제화된다면 KT가 향후 자사주 처리에 난항을 겪을 수 있다. 자사주 소각 시 외국인 한도가 49%를 초과하기 때문이다.

현재 보유 중인 2.5%의 자사주 처리도 어려운 상황에서 2026년 추가적으로 자사주 매입을 추진한다고 보긴 어렵다. 결국 주주환원총액을 모두 배당금으로 지급하는 것이 유력하다는 설명이다.

|

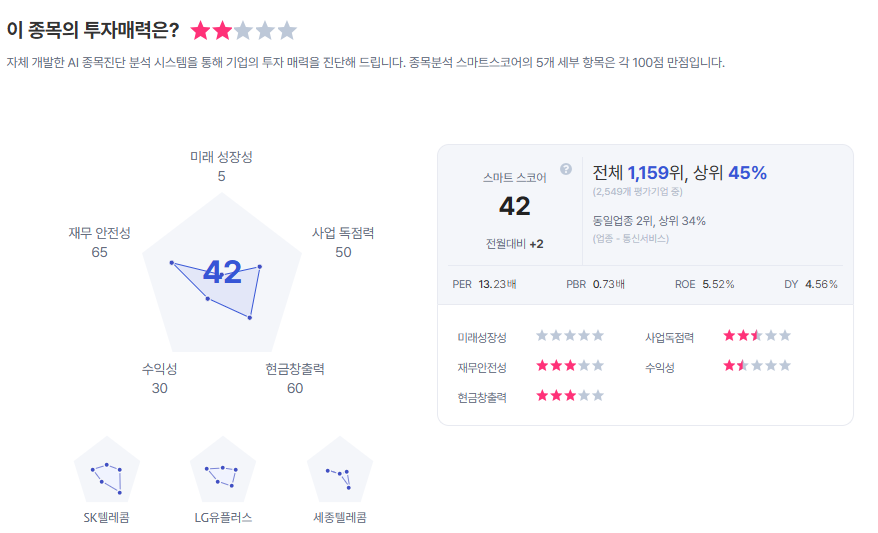

| KT 종목진단 (출처=초이스스탁) |

KT는 본사 순이익의 50%를 배당금으로 지급하고 2025~2028년간 자사주 매입/소각을 총 1조원, 연간 2500억원씩 집행할 예정이었다. 그런데 자사주 소각분을 모두 배당금으로 전환 지급한다고 보면 2026년 총 배당금은 9500억원에 달할 전망이다.

김 연구원은 "1분기 DPS는 전년 동기 대비 50% 증가할 가능성이 높다"라며 "중요한 것은 배당 총액, 2026년도엔 최소 7만원 이상에서 주가 형성될 것"으로 예상했다.

이에 투자의견 '매수'를 유지하고, 12개월 목표주가를 7만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)