|

| (사진=키움증권) |

[알파경제=김혜실 기자] 키움증권이 4분기 시장 기대치를 하회하는 실적을 내놨지만, 오히려 올해 실적과 배당을 감안하면 목표주가를 올려잡아야 한다는 의견이 잇따른다.

하나증권은 5일 키움증권 4분기 연결 지배주주순이익은 2466억원으로 컨센서스 2886억원을 14.5% 하회했다고 전했다.

주가 연동 성과급 반영으로 인건비가 전년 동기 대비 50.5% 증가해 컨센서스를 하회했으나, 본업에서의 실적은 예상대비 양호했다.

현재 증시로의 자금 유입 속도를 감안하면 2026년 국내·해외주식 거래대금은 모두 견조한 수준 유지할 것으로 기대된다는 평가다.

RIA 제도 신설에도 불구하고 1월 해외주식 거래대금은 2025년 월평균과 유사한 수준 기록했으며, 동기간 국내주식 거래대금은 전월 대비 약 90% 증가했다.

고연수 연구원은 "가계 자산 내 투자자산 비중이 확대되고 있다는 점에 주목할 필요가 있다"라며 "국내증시 일평균 거래대금 추정치를 기존 37조4000억원에서 61조원으로 상향조정하고, 이에 따른 키움증권의 2026년 연결 순이익은 전년 대비 21.9% 성장한 1조3600억원으로 추정한다"라고 말했다.

|

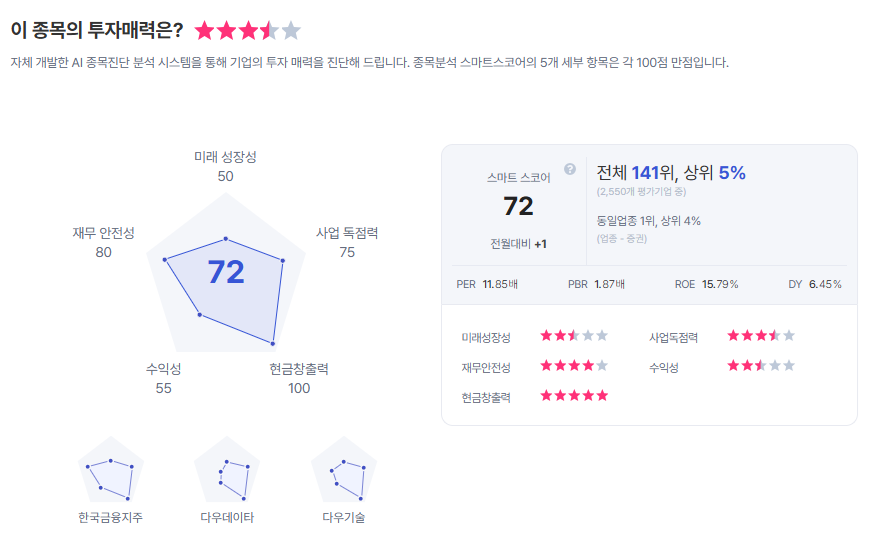

| 키움증권 종목진단 (출처=초이스스탁) |

고 연구원은 "더불어 이번 실적 발표에서 실적 변동성과 무관하게 배당 확대 기조를 유지하겠다는 입장을 밝혔으며, 주총 이전 밸류업 공시를 예고해 3월 중 밸류업 정책이 발표될 가능성이 높다"라며 "최근 주가가 큰 폭으로 상승했음에도 불구하고, 실적과 배당 측면에서 밸류에이션 매력도는 여전히 높다"라고 덧붙였다.

이에 키움증권에 대한 투자의견 '매수'를 유지하고, 목표주가는 54만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)