|

| 한국타이어앤테크놀로지 본사 (사진 = 한국타이어앤테크놀로지) |

[알파경제=김혜실 기자] 한국타이어앤테크놀로지 4분기 실적에서 한온시스템 신규 연결에 따른 외형 급증에도 불구하고, 타이어 본업의 견조한 수익성과 열관리 부문의 점진적 개선이 동시에 확인됐다.

DB증권은 5일 한국타이어앤테크놀로지 4분기 연결 기준 매출액은 전년 동기 대비 116% 증가한 5조4600억원, 영업이익은 15.9% 증가한 5483억원을 기록하며 컨센서스에 부합했다고 전했다.

부문별로 타이어는 영업이익 4850억원(+2.5%YoY, OPM 17.6%)을 기록했다. 전년 동기 반덤핑 관세 환급에 따른 높은 기저에도 불구하고, 고인치/EV 중심 믹스 개선, ASP 인상, 원재료 및 물류비 하락이 수익성 방어에 기여했다.

열관리시스템은 영업이익 912억원(OPM 3.4%)으로 흑자 기조를 유지했다. 인수 관련 PPA 상각비 반영 이후에도 EBITDA 마진 10.6%를 기록하며 구조적 개선 흐름을 확인했다.

남주신 연구원은 "지배구조 리스크, 관세 불확실성, 한온시스템 완전 정상화 이전 단계를 할인 반영해 목표주가는 글로벌 타이어 경쟁사 평균 PER 8.9배 대비 약 15% 할인한 7.6배 수준을 적용한다"라며 "다만 지배구조 및 인수 리스크를 감안하더라도, 타이어 판매의 구조적 성장은 글로벌 경쟁사 대비 경쟁력이 충분하다"고 판단했다.

|

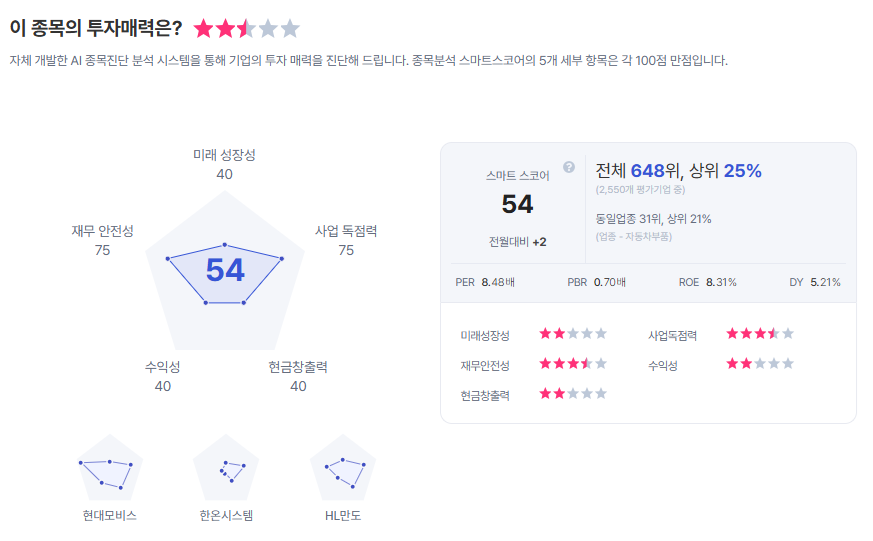

| 한국타이어앤테크놀로지 종목진단 (출처=초이스스탁) |

남 연구원은 "한온시스템은 우려 요인에서 점진적 정상화 국면으로 전환 중이며, 재무구조 개선과 주주환원 정책 가시화가 밸류에이션 디스카운트 축소 요인으로 작용할 전망"이라며 "글로벌 경쟁사 평균 PER(8.9배)로의 리레이팅 가능성이 열려 있다"라고 덧붙였다.

이에 투자의견 '매수'를 유지하고, 목표주가는 8만3000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)