|

| HL만도 CI. (사진=HL만도) |

[알파경제=김혜실 기자] HL만도가 내년 전자식 조향 및 IDB 매출 성장이 기대된다. 여기에 미국 관세 비용을 완성차에서 보전해주기로 하면서 2026년 실적 향상 가시성 높은 상황이다.

삼성증권은 1일 HL만도 내년 매출액은 전년 대비 9.0% 증가한 10조원, 영업이익은 22% 증가한 4765억원으로 영업이익률 4.8%를 예상했다.

미국 관세비용 보전을 반영하여 영업이익을 기존대비 약 200억원 상향했다.

HL만도는 스마트카 섀시 시장에서 보쉬와 컨티넨탈을 제치고, 북미 BEV 업체 및 중국 SDV 솔루션 업체에 EPS 납품 중이다. 2025년에는 IDB를 북미 BEV업체에 납품을 시작했고, Top-tier에 납품 레퍼런스를 기반으로 로봇 액추에이터 사업으로 확장하고 있다.

|

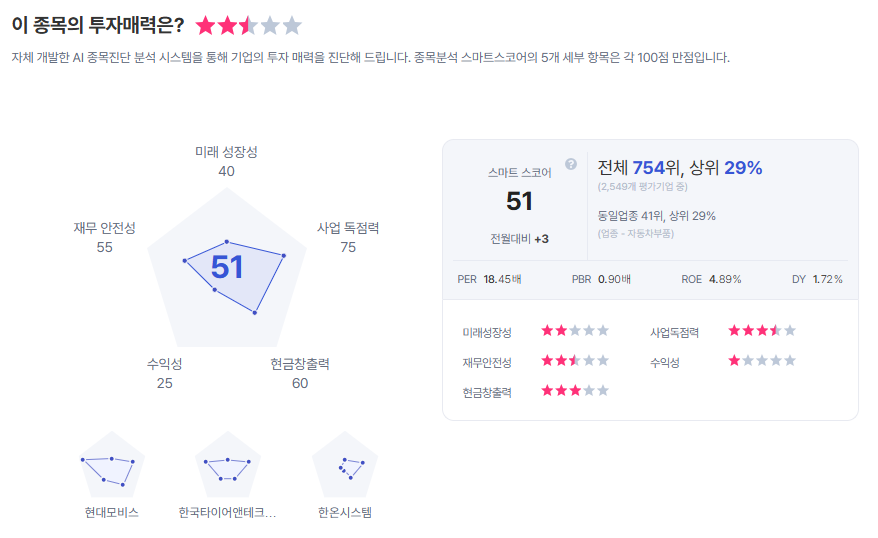

| HL만도 종목진단 (출처=초이스스탁) |

휴머노이드 로봇 액추에이터는 R&D 및 투자 계획 수립 단계로, 12월 11일 첫 CEO Investor Day를 통해 구체적 로드맵을 공개할 예정이다.

임은영 삼성증권 연구원은 "로봇 시장의 가치는 자동차의 10배 규모로 성장할 잠재력이 있어, 로봇 액추에이터 시장 규모는 자동차 제어 시스템 대비 100배 규모"라며 "만도는 기존 스마트 섀시 납품을 기반으로 로봇 액추에이터 사업에서도 기회를 확보할 수 있을 것"으로 내다봤다.

이에 투자의견 '매수'를 유지하고, 목표주가를 6만원으로 9% 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)