|

| DB하이텍 부천공장 전경. (사진=DB하이텍) |

[알파경제=김혜실 기자] DB하이텍이 견조한 가동률과 믹스 개선을 통한 실적 개선이 지속되고 있다. 여기에 신규 사업 준비도 순차적으로 진행 중인 만큼 기대감이 확대되고 있다.

NH투자증권은 1일 DB하이텍 3분기 매출액은 전년 동기 대비 30% 증가한 3747억원, 영업이익은 71% 증가한 806억원을 기록하며 시장 예상을 상회했다고 전했다.

기대 이상의 실적은 매출 믹스 개선 때문이다. 글로벌칩 매출액은 372억원으로 전 분기 대비 25% 감소해 부진한 실적을 이어갔으나, DDI 매출 비중은 1%포인트 감소해 긍정적인 믹스 개선으로 수익성을 개선시켰다.

최근 가격 인상의 가능성이 높아지고 있다.

류영호 NH투자증권 연구원은 "현재 가동률은 최대치를 유지하는 반면 주요 레거시 파운드리 업체들의 가동률 회복이 더딘 상태다"라면서도 "하지만 최근 주요 파운드리 업체들이 레거시 생산라인을 지속적으로 축소하고 전방 산업 재고도 감소하면서 가동률 상승이 예상된다"라고 말했다.

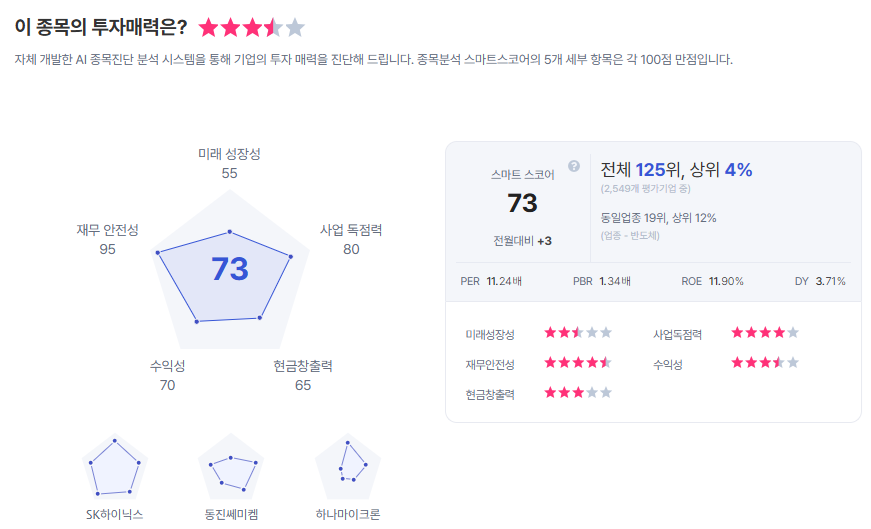

|

| DB하이텍 종목진단 (출처=초이스스탁) |

DB하이텍은 미래를 위한 준비도 순차적으로 진행 중이다. 실리콘 커패시터의 경우 아직 규모는 작지만 4분기 확정 PO를 확보하였으며 이르면 내년 2분기부터 양산 예정이다.

류 연구원은 "매출액 규모는 미미하나 이번 수주를 통해 레퍼런스를 확보할 수 있는 좋은 기회"라며 "현재 시장에서 관심이 높아지고 있는 화합물 반도체(SiC, GaN)는 2026년 4분기부터 초도 물량을 생산할 계획을 가지고 있다"라고 전했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)