|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 펩시코(PEP.N)의 1분기 실적이 시장 컨세서스에 부합했다.

신한투자증권에 따르면, 펩시코의 2025년 1분기 매출액은 179억 달러로 전년 대비 1.8% 감소하고 영업이익은 27.9억 달러로 5.1% 줄어들며 컨세서스를 충족했다.

강달러 환경으로 매출 -3%, EPS -4%의 부정적 영향과 관세로 인한 공급망 비용 증가가 부진한 실적의 원인으로 지적된다.

사업부별 매출은 PBNA(북미 음료) 58억 달러(flat YoY), Frito-ray(북미 식품) 55억 달러(-2.1% YoY)를 기록했다.

전사 영업이익의 75% 가까이 담당하는 두 사업부의 매출 성장세가 제한적이었다는 평가다.

높은 가격 정책으로 악화된 소비자 수요와 식품 부분에서 리콜로 인한 비용 발생이 원인이 되었다.

조상훈 신한투자증권 연구원은 "코카콜라의 오랜 경쟁자인 펩시코는 어려운 시기를 지나는 국면"이라며 "2023년 펩시가 닥터페퍼에 미국 탄산음료 점유율 순위를 내준 이후로 여전히 성장세가 둔화되고 있다"고 판단했다.

관세 충격과 가격 인상 후 급감한 수요는 해결해야 할 과제라는 조언이다.

|

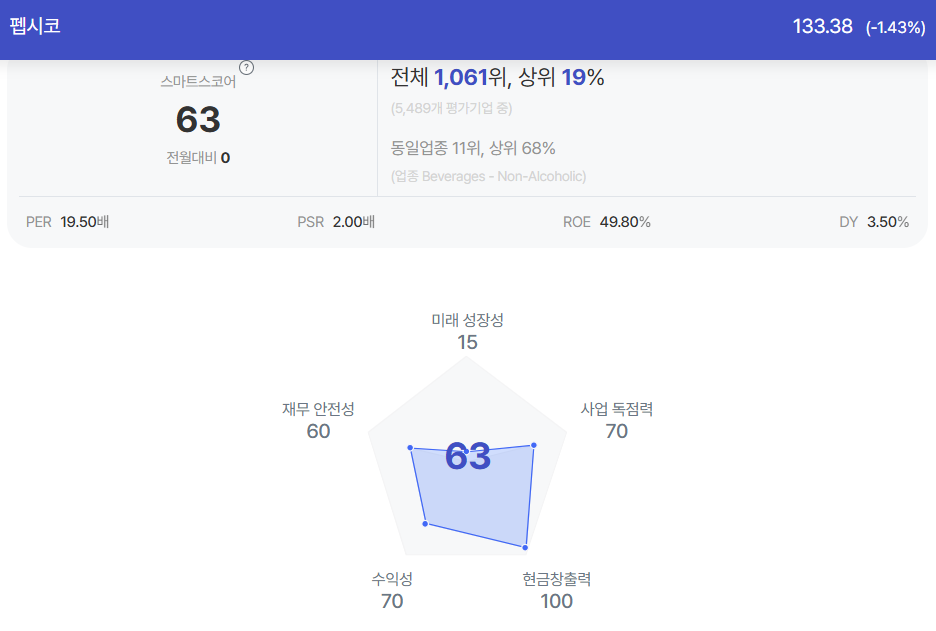

| 펩시코 종목진단 (출처=초이스스탁) |

펩시코의 2025년 주당순이익(EPS) 가이던스는 2024년 8.16 달러 대비 낮은 한 자릿수 성장을 전망했으나 이번 실적 발표에서 3%p 감익으로 하향 조정했다.

경기 불확실성 및 관세로 인한 원재료 매입 시 추가 비용 발생에서 기인했다.

펩시는 아일랜드 등 미국 외에서 원재료를 공급하며 관세 지속 시 10% 이상의 추가적인 비용 부담을 해야하는 상황이다.

이에 대한 대응으로 신제품 출시, 채널 다각화, 디지털 역량 강화를 제시했다.

조상훈 연구원은 "5년내 가장 낮은 주가수익비율(PER) 16.5배는 매력적인 수준"이라고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)