|

| (사진=삼성화재) |

[알파경제=김혜실 기자] 삼성화재가 내년에도 적자폭 확대는 불가피할 것으로 예상된다. 다만 해외 투자 성과가 가시화될 것이란 기대감은 남아있다.

DB증권은 8일 삼성화재에 대해 상대적으로 우량한 보유계약 구조에도 불구하고 자동차보험 점유율이 30%에 달해 업계 환경에서 결코 자유로울 수 없다고 봤다.

이에 따라 자동차보험 영업손익이 감소하다가 올해는 적자로 전환했으며, 내년에도 적자폭 확대는 불가피할 것으로 우려된다.

다만 금리 상승기를 통해 보유 이원을 높이기 위해 실현한 매각 손실의 기저효과 때문에 상대적으로 양호한 실적 흐름을 유지할 수 있을 것으로 기대된다.

이병건 DB증권 연구원은 "다만 자동차보험 손익 악화 우려에도 불구하고 상대적 관점에서 실적 방어가 가능하고, 이를 바탕으로 견조한 주주환원 증가가 가능하다는 점에서 삼성화재에 대해 '매수' 의견을 유지한다"라고 말했다.

|

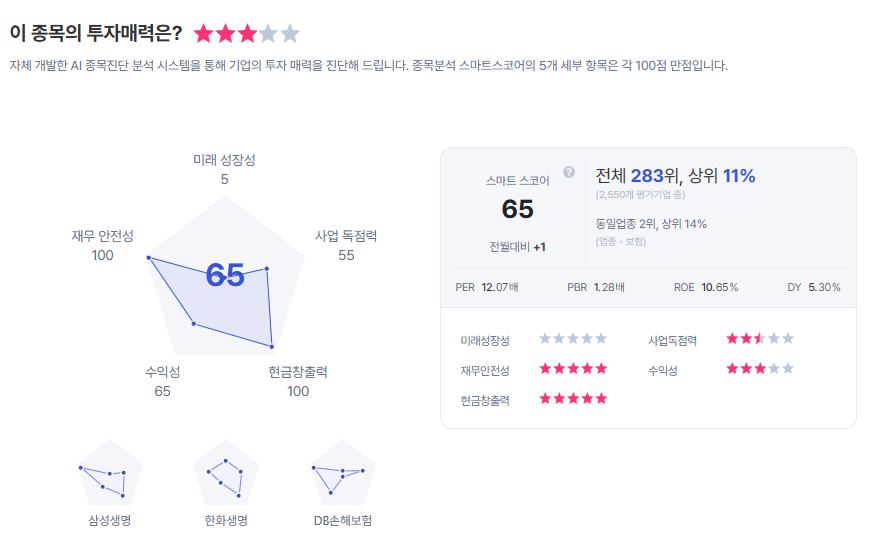

| 삼성화재 종목진단 (출처=초이스스탁) |

양호한 재무건전성을 바탕으로 어려운 시기를 넘어갈 여력이 큰 삼성화재에 대한 투자는 장기적으로 매력적으로 평가했다.

이 연구원은 "캐노피우스 지분율을 높여 내년부터는 지분법을 통해 상당한 이익기여가 예상되며, 해외에서 뚜렷한 성과가 나타나는 첫 사례가 될 것이라는 점에도 주목할 필요가 있다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)