|

| LG이노텍 공장 전경. (사진=LG이노텍) |

[알파경제=김혜실 기자] LG이노텍이 올해 성장으로 전환한 후 내년부터 성장이 확대될 것으로 기대된다.

대신증권은 9일 LG이노텍 4분기 영업이익은 4084억원으로 종전 추정치 3420억원, 시장 컨센서스 3408억원을 크게 상회할 것으로 예상했다.

월평균 기준으로 원달러 환율 상승이 2025년 9월 1392원에서 10월 1425원, 11월 1460원, 12월 8일 1469원을 기록하고 있어 회사의 가이던스를 상회한 상황이다. 4분기가 전통적으로 최대 성수기인 점을 감안하면 원달러 상승이 수익성 개선에 기여도가 높을 것으로 예상된다.

또 아이폰17 판매 분위기는 우려 대비 양호한 수준으로, 프로/프로맥스의 프리미엄 모델 비중의 상향으로 안정적인 가동률, 믹스 효과가 진행 중인 것으로 판단된다.

이에 따라 2026년, 2027년 영업이익은 전년 대비 각각 6.1%, 11.1% 성장을 추정했다. 또 2025년과 2026년 주당순이익(EPS)을 각각 11.8%, 3%씩 상향했다.

박강호 대신증권 연구원은 "2025년 영업이익 7486억원으로 역성장에서 벗어나 성장 전환하고, 2026년, 2027년 성장 확대를 전망한다"라며 "4분기 영업이익의 상향이 3년(2025년~2027년) 연속 증가로 연결되면서 현 주가의 밸류에이션 저평가가 부각될 것"으로 판단했다.

|

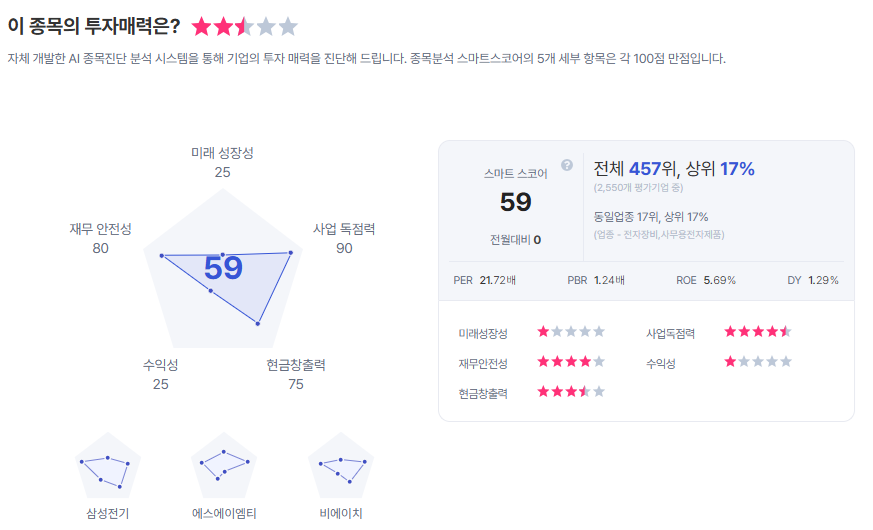

| LG이노텍 종목진단 (출처=초이스스탁) |

박 연구원은 "내년부터 기판사업에서 고부가 중심으로 포트폴리오 변화, 신성장 관점에서 신규 사업의 가시화가 추가적인 주가 상승에 촉매로 작용할 것"이라며 "현 주가에서 기판, 특히 FC BGA의 변화에 밸류에이션 평가가 필요할 것"으로 판단했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 35만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)