|

| (사진=키움증권) |

[알파경제=김혜실 기자] 키움증권이 4분기 운용손익은 투자운용과 세일즈앤트레이드(S&T) 부문 모두 시장 우려 대비 견조할 것으로 전망된다.

한국투자증권은 2일 키움증권의 주가는 지난 11월 13일 고점 대비 13.4% 하락했다고 전했다. 같은 기간 코스피 하락률 6.0%를 하회하는 수준이다.

백두산 한국투자증권 연구원은 "실적 및 정책 요인을 종합적으로 점검한 결과, 2025년 예상 PBR이 1.08배인 지금이 재진입 기회"라며 "브로커리지와 운용손익 모두 순항 중"이라고 설명했다.

운용손익만 놓고 보면, 최근 업황은 채권운용이 부진한 것을 주식운용이 만회하고 있다. 따라서 IT 업종 위주로 주가지수가 상승한 점과 ETF 거래대금 호조 등을 고려했을 때, 4분기 운용손익은 투자운용과 S&T 부문 모두 시장 우려 대비 상당히 견조할 것이란 전망이다.

브로커리지 부문 실적도 좋다. 10~11월 국내주식 시장 일평균 거래대금(ETP 등 제외)은 39조1000억원이다. 11월 중하순 이래 시장이 부진했음에도 불구하고, 시장 일평균 거래대금은 32조원 내외에서 하방경직성이 확보된 상황이다.

|

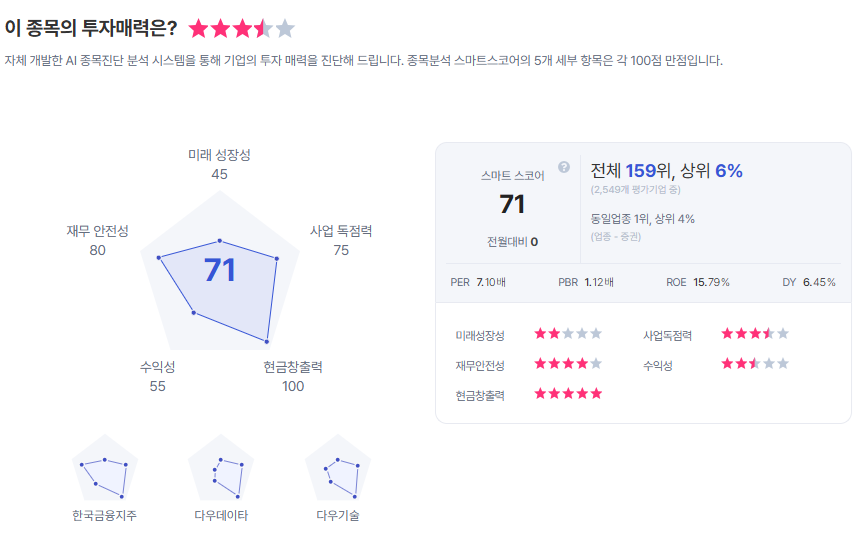

| 키움증권 종목진단 (출처=초이스스탁) |

정책 모멘텀도 있다. 오는 4일 ‘코스닥 경쟁력 강화방안’이 발표되는 것으로 알려진 가운데, 자본시장 활성화 방안이 2026년 7월 세법개정안 때까지 꾸준히 나올 것으로 기대된다.

백 연구원은 "지난 30일 기획재정위원회에서 가결된 배당소득 분리과세 관련 법안상 키움증권은 고배당기업으로 분류되어 2025년 배당부터 분리과세 혜택이 적용될 전망"이라며 "자본시장 활성화 정책에 따른 직간접적 수혜가 중첩된 키움증권을 최근 시장 조정 논란에도 불구하고, 증권 업종 탑픽으로 유지한다"라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)