|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 신세계가 정부의 내수 활성화 대책, 자산시장 상승 등으로 3분기부터 시작된 백화점 구매력 반등이 내년에도 이어지면서 수혜가 기대된다.

신한투자증권은 29일 신세계에 대해 백화점 총매출은 10월 +10%, 11월 +7.3%로 두 달 연속 고성장을 기록했다고 전했다. 12월에도 본점 리뉴얼 효과에 따라 11월 추세가 유지될 것으로 추정했다.

고수익성 패션 포함 전 상품군이 호조인 가운데 명품이 외형 성장을 견인했다. 전반적인 소비심리 회복과 자산시장 상승에 따른 부의 효과로 현재의 백화점 호조는 내년에도 이어질 것이란 전망이다.

인바운드 모멘텀 확대에 따른 외국인 매출 비중 상승도 긍정적이다. 외국인 매출 비중 확대로 내년부터는 백화점 기존점 성장률 상승에 기여할 것으로 예상된다.

조상훈 신한투자증권 연구원은 "면세는 중국인 단체관광객 비자 면제 정책으로 매출 증가 요인이 더해지고 인천공항 면세점 DF2 사업권 반납으로 공항점 적자 축소까지 예상돼 큰 폭의 이익 레버리지 효과가 예상된다"라고 말했다.

|

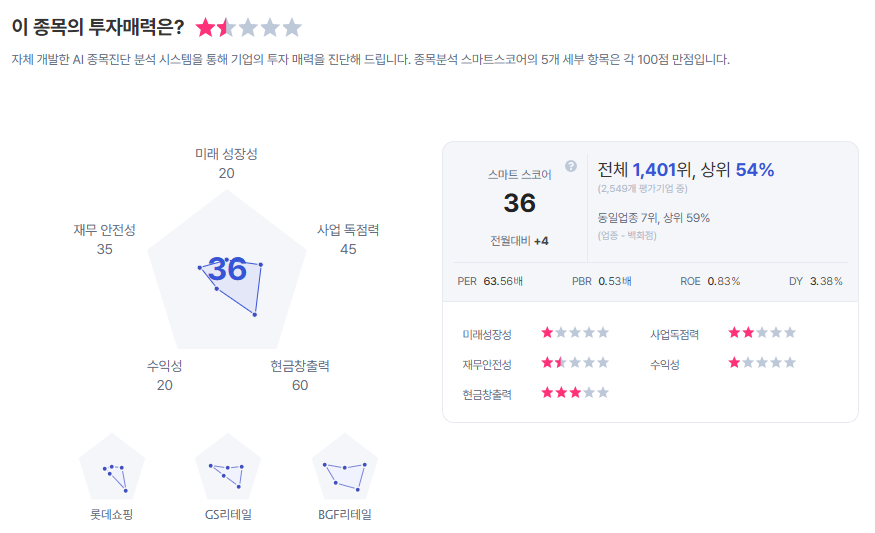

| 신세계 종목진단 (출처=초이스스탁) |

최근 주가 상승으로 26F 주가수익비율이 9.4배(과거 백화점 산업 밸류에이션 상단)까지 상승하며 밸류에이션 부담 우려가 존재하지만, PER 10배의 고정관념에서 벗어나야 한다는 조언도 나온다.

조 연구원은 "과거 GDP 성장률에 수렴했던 백화점 매출 성장률이 4분기 들어 10% 이상을 기록하고 있고 주주환원 정책도 강화되어 우려는 제한적"이라며 "최근 고속터미널 부지 재개발 이슈에 따른 자산가치 부각도 밸류에이션 리레이팅 요인"이라가 덧붙였다.

이에 목표주가 31만원으로 상향하고, 업종 최선호주 의견을 제시했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)