|

| 대덕전자 본사. (사진=대덕전자) |

[알파경제=김혜실 기자] 대덕전자가 3분기 실적을 통해 전 사업 부문의 균형 잡힌 실적 개선이 확인됐다.

상상인증권은 14일 대덕전자 3분기 매출액은 전년 동기 대비 23.0% 증가한 2862억원, 영업이익은 165.4% 증가한 244억원으로 컨센서스를 크게 상회했다고 전했다.

패키지 기판 매출액은 전 분기 대비 17.3% 증가한 2438억원을 기록했다. 서버향 DDR5와 eSSD 수요 강세 속 GDDR7 등 고부가 제품 믹스가 더해지며 수익성이 극대화되었다.

FC-BGA 역시 전장 및 데이터센터 응용처 확대로 빠르게 적자 폭이 축소되었다.

MLB 매출액은 AI 가속기 및 네트워크향 성장 지속으로 전 분기 대비 12.4% 증가한 424억원을 기록했다.

|

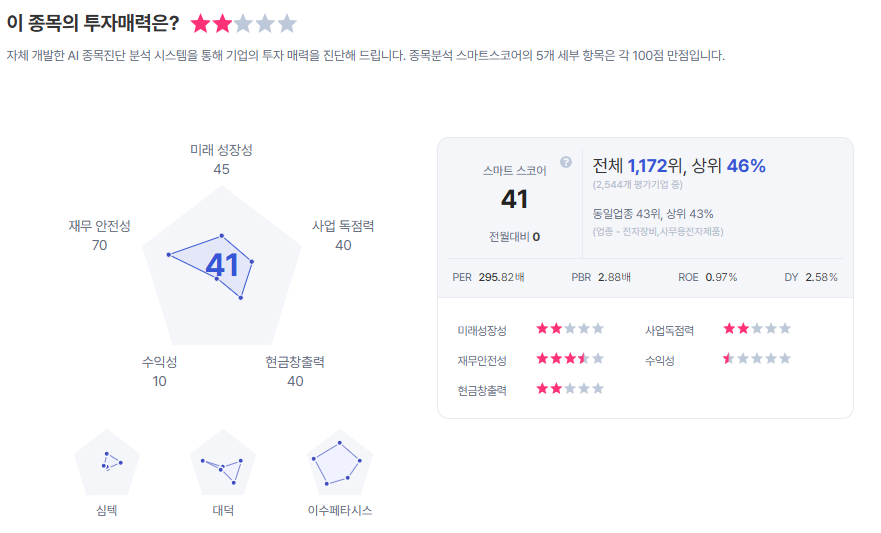

| 대덕전자 종목진단 (출처=초이스스탁) |

정민규 상상인증권 연구원은 "메모리 부문의 성장과 더불어 수익성 저하 요인이었던 FC-BGA 손실 축소가 가속화되며 본격적인 이익 성장 국면에 진입했다"라며 "향후 성장의 핵심 동력은 전사적인 AI 노출도 확대에서 찾을 수 있다"라고 말했다.

이에 대덕전자에 대해 투자의견 '매수'를 유지하고, 목표주가를 5만8000원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)