|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 팬오션이 벌크 시황 강세와 이익 레벨 증가, 주주환원에 대한 기대감이 일고 있다.

iM증권은 3일 팬오션에 대해 투자의견 '매수'를 유지하고 목표주가를 기존 5800원에서 6200원으로 상향했다.

최근 팬오션의 주가 상승이 가팔랐다. 2023년 11월 이후부터 이어졌던 주가 밴드(3800~4400원)에서 벗어나고 있다.

팬오션의 주가는 연초 대비 26% 상승하며 2월 2일 4840원를 기록했는데, 2024년 3월 이후 최고치다.

팬오션은 2023년 11월 HMM 인수우선협상대상자 선정 이후 유상증자 우려로 주가가 급락한 이후, HMM 인수는 철회되었음에도 주가는 대개 3800~4400원에 머물렀다.

하지만 이제 벌크 시황의 구조적인 개선 요인(기니 시만두 생산 시작, Capesize 공급 둔화)과 팬오션의 LNG 매출 증가에 따른 이익 레벨 증가, 그리고 배당금 증가는 오랜 기간 지속된 저평가 국면을 해소할 수 있을 것이란 전망이다.

|

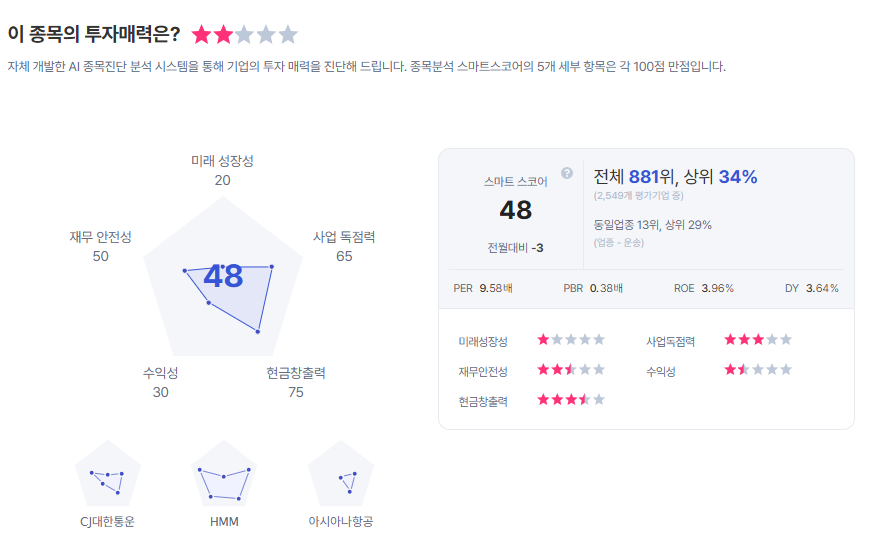

| 팬오션 종목진단 (출처=초이스스탁) |

배세호 연구원은 "현재 주가는 12개월 선행 기준 P/B 6.3배, P/B 0.42배로 P/E는 글로벌 벌크 선사 평균 8.5배 대비 여전히 저평가다"라며 "최근의 주가 상승과 BDI와의 주가 동조화는 팬오션의 장기 이익 안정성과 주주환원정책의 기대가 반영된 것"이라고 평가했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)