|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 로보택시가 우버(UBER.N)에 위험이 아닌 기회가 될 것이란 분석이 나왔다.

고민성 NH투자증권 연구원은 "승차 공유, 음식 배달 사업의 실적 고성장 이어지는 가운데 향후 로보택시가 신규 사업 기회를 부여할 것"이라고 전망했다.

시장에서는 로보택시를 경쟁 요인으로 판단하나 결국 비용 문제로 인해 우버와 파트너십을 체결할 것이고 예상하고 있다.

NH투자증권에 따르면, 우버는 올해 사업 전반의 높은 외형 성장과 수익성 개선이 기대된다.

1분기 글로벌 1위 사업자로서 상위 10개 시장에서 70% 이상의 시장 점유율 기록했고 지속적인 유저 유입과 지역 확장을 통해 모빌리티 매출액은 전년 대비 15% 증가했다.

음식 배달 역시 미국 내 배달 트렌드 확산과 레스토랑 중심에서 Pet, 식료품 등으로 사업 영역을 확대 중이다.

우버의 1분기 매출은 전년 대비 18% 증가했고 수익성 역시 개선중이다.

모빌리티 앱과의 시너지 바탕으로 신규 고객 유입에 필요한 비용이 절감된 점이 긍정적이란 평가다.

주요 로보택시 기업과 파트너십 체결해 향후 운행 대수 확장 과정에서 수수료 수익도 확대될 것으로 전망된다.

고민성 연구원은 "미국 기업인 Waymo, Nuro뿐만 아니라 Pony.ai, WeRide 등 떠오르는 중국 로보택시 기업과도 협력해 글로벌 로보택시 시장 확대 수혜가 가능하다"고 판단했다.

제휴를 통해 우버가 수취하는 수수료 비용은 로보택시 사업자가 부담하며 소비자는 서비스 이용에 있어 추가 비용 부담은 없다는 설명이다.

|

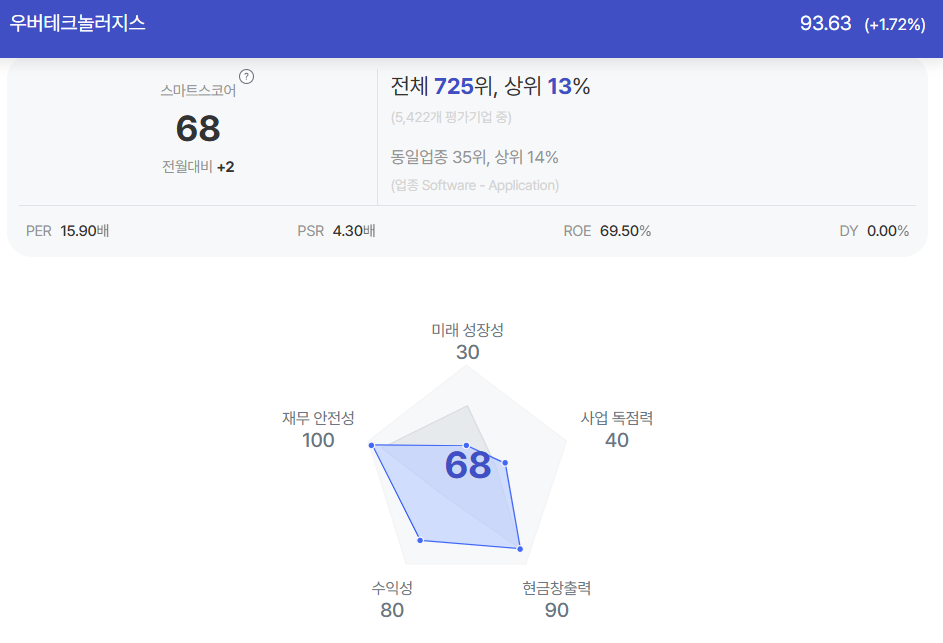

| 우버 종목진단 (출처=초이스스탁) |

현재 우버의 주가는 컨센서스 기준 12개월 선행 주가수익비율(PER) 29배로 테슬라 132배, 그랩(Grab) 60배 등 주요 경쟁사 대비 밸류에이션 매력을 보유하고 있다.

고민성 연구원은 "시장에서는 테슬라와 같은 로보택시 사업자들이 자체 앱을 출시함에 따라 향후 우버의 모빌리티 플랫폼 경쟁력 약화될 것으로 우려하지만 이러한 점이 밸류에이션 할인 요인으로 작용할 것"이라고 판단했다.

다만, 로보택시 운행 대수가 확대되어 본격적인 상용화 단계에 접어들 경우 자체앱 뿐만 아니라 우버 앱 안에도 해당 서비스 추가할 것으로 전망된다.

이는 소비자가 원하는 가격과 ETA(예상도착시간)을 충족하기 위해서는 우버가 지닌 1.7억명 규모의 MAU와 8500만 명의 운전자 공급망을 활용하는 것이 유리하기 때문이란 분석이다.

고 연구원은 "우버는 운전자가 인간에서 로보택시로 전환되더라도 플랫폼 경쟁력을 바탕으로 글로벌 모빌리티 1위 기업 경쟁력을 유지할 것"이라고 내다봤다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)