|

| 오리온 본사 전경. (사진=오리온) |

[알파경제=김혜실 기자] 오리온 현재 주가는 역사적 밴드 하단에 위치해 있지만, 중장기적 성장 전략 혹은 주주환원에서의 개선이 확인돼야 적극적인 매수 전략이 이뤄질 수 있을 것이란 조언이 나왔다.

한화투자증권은 6일 오리온 4분기 매출액은 8989억원(+4.3% YoY, +8.4%

QoQ), 영업이익은 1537억원(-3.7% YoY, +11.5% QoQ)으로 컨센서스를 하회할 것으로 전망했다.

중국 스낵 시장에서의 오리온 점유율은 2016년 1.6%에서 2017년 0.8%로 하락한 이후 0.8~0.9% 내에서 등락을 반복 중이다.

|

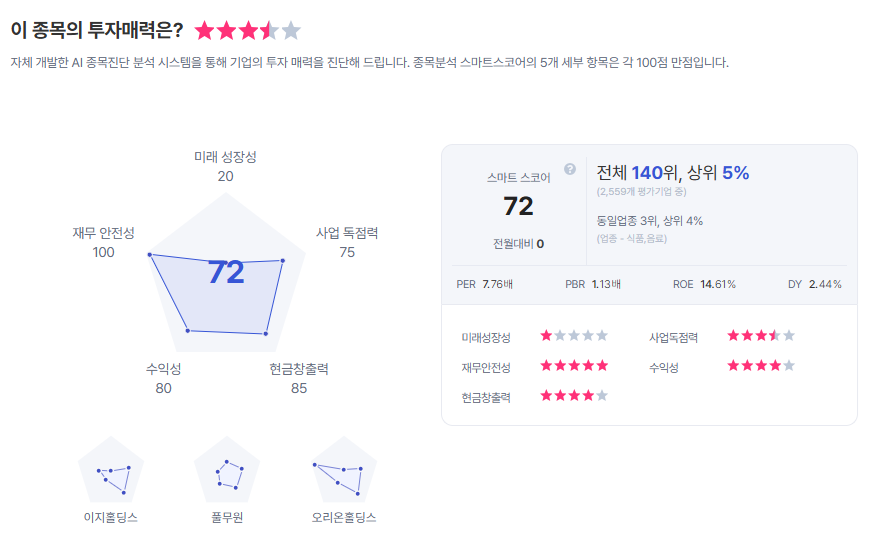

| 오리온 종목진단 (출처=초이스스탁) |

오리온은 그동안 신제품 출시, 간접 영업 체제 전환, 간식점 대응 등 여러 전략을 구사하고 있으나 아직 추세가 반전될만한 변화의 여지는 보이지 않는 상황이다.

한유정 한화투자증권 연구원은 "오리온의 2026년 기준 PER은 7.0배에 불과해 역사적 밴드 하단"이라면서도 "역사적으로나 국내외 경쟁업체 대비로나 밸류에이션 부담은 크지 않지만 성장 정체에 대한 한계점도 분명해 본업에서의 보다 공격적인 투자 혹은 주주환원에서의 개선이 확인되었을 때 보다 유의미한 매수 추천이 가능할 것"이라고 말했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)