|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 대한항공이 4분기 영업이익이 시장 컨센서스를 하회할 것으로 예상된다. 올해도 실적 부진은 이어질 것으로 전망되지만, 한편으로는 항공항공 산업의 구조 개편과 항공우주사업 부문의 경쟁력 증대는 투자 포인트가 될 수 있다는 평가다.

5일 iM증권은 대한항공 4분기 연결 매출액은 6조3000억원(+39.0% YoY, +3.9% QoQ), 영업이익은 2033억원(-56.2% YoY, +29.0% QoQ)을 예상했다.

추정 영업이익은 컨센서스를 18% 하회하는 수준이다. 10월 추석 효과로 국제선 운임은 호조를 보였으나, 높은 원달러에 따른 비용 증가와 합병 관련 부대 비용으로 영업이익은 큰 폭의 감소가 예상된다.

배세호 iM증권 연구원은 "현재 대한항공은 유가 하락 추이에도 높은 원/달러, 합병 관련 부대 비용, 아시아나항공 등 자회사 실적 부진으로 저조한 실적 추이를 지나고 있다"라며 "4분기에도 높은 국제선 운임과 화물 호조에도 영업이익이 전년 동기 대비 크게 감소한 것으로 보인다"라고 말했다.

|

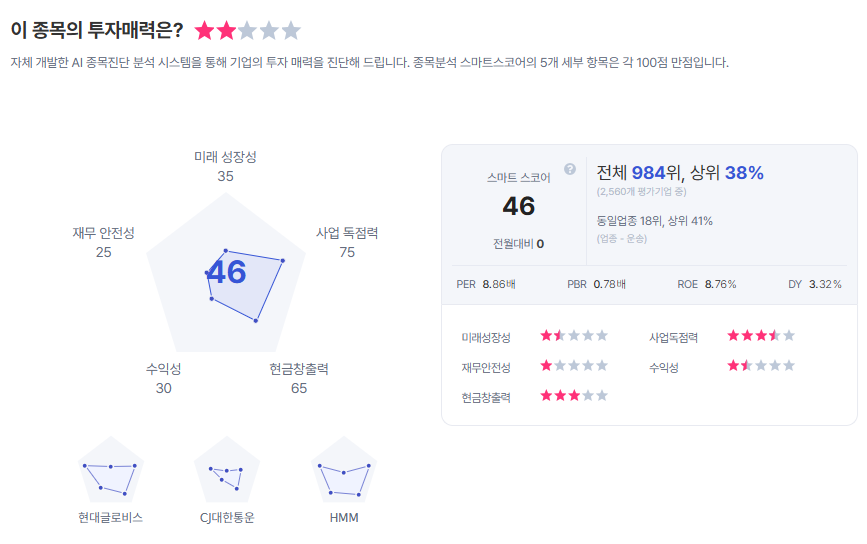

| 대한항공 종목진단 (출처=초이스스탁) |

배 연구원은 "2026년에도 원달러가 크게 하락하지 않는다면 이러한 추이는 지속될 것으로 예상된다"라면서도 "하지만 2026년부터 본격화될 항공 산업의 구조 개편과 항공우주사업 부문의 경쟁력 증대는 실적을 능가하는 중요한 투자 포인트로 판단된다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)