|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] 알리바바(BABA.N)의 분기 실적이 시장 컨세서스를 하회했다.

한국투자증권에 따르면, 알리바바의 회계연도 2026년 3분기(10~12월) 매출액은 2848억 위안으로 전년 대비 2% 증가하고, Non-GAAP 순이익은 167억 위안으로 67% 감소를 기록했다.

매출액과 조정 순이익은 컨센서스를 각각 2%, 47% 하회했다. 순이익 부진은 즉시배송 서비스 및 AI 인프라 투자 확대가 지속적으로 반영된 결과란 분석이다.

클라우드 부문 매출 성장률은 36%를 기록하며 높아진 시장 눈높이를 상회했다.

김시청 한국투자증권 연구원은 "AI 관련 매출이 10개 분기 연속 세 자릿수 성장을 이어간 점도 눈에 띄는 부분"이라고 평가했다.

중국 커머스 매출은 6% 늘어나며 시장 기대치를 하회했다. CMR(광고, 수수료 등) 매출도 1% 증가에 그쳤다. 이는 중국이 24년 9월에 시행한 금융/결제 플랫폼 수수료 보조금 지급 혜택에 따른 높은 기저 영향이란 분석이다.

단, 즉시배송 매출은 56% 증가하며 계속하여 빠른 성장을 이어갔다. 해외 커머스 매출(+4%)은 컨센서스를 하회했고, 새롭게 개편된 All others(-25%) 부문은 하락세를 이어갔다.

최근 알리바바는 ‘칩-클라우드-모델-애플리케이션’에 이르는 풀스택 AI 생태계 구축에 박차를 가하고 있다. 자체 AI 칩(T-head)을 기반으로 클라우드 인프라를 구축하고 ATH(Alibaba Token Hub) 설립을 통해 AI 서비스를 확장하는 수직 통합 구조다.

김시청 연구원은 "이는 인프라부터 모델까지 전 영역을 내재화함으로써 비용 효율성과 수익 창출을 동시에 확보하겠다는 의지"라고 해석했다.

최근 GPU 중심의 인프라 수요와 AI 모델 사용 확대에 따른 수요 증가로 Token 사용량이 급증하며 클라우드 업계의 가격 인상 랠리가 이어지고 있다. 향후 대형 언어 모델을 기반으로 한 MaaS가 알리바바 AI 사업의 핵심 성장 동력으로 자리 잡을 가능성이 크다는 판단이다.

|

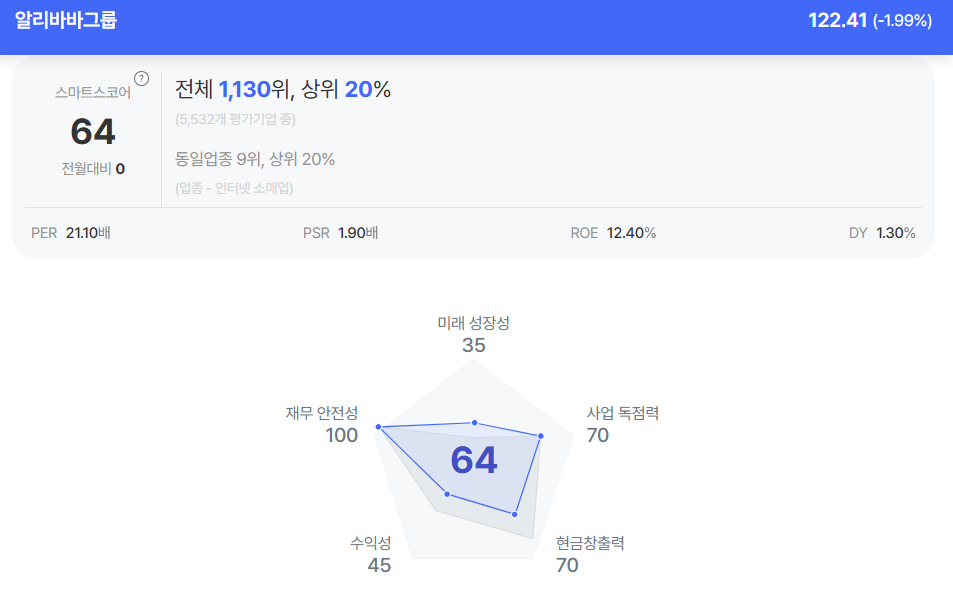

| 알리바바 종목진단 (출처=초이스스탁) |

김시청 연구원은 "즉시배송과 AI 투입 비용 증가로 3분기 실적은 부진했고 단기간 알리바바의 수익성 악화는 지속될 것"이라고 전망했다.

알리바바 경영진은 향후 5년 내 클라우드 및 AI 상업화 매출 1000억 달러 돌파를 목표로 제시했다.

김 연구원은 "단기 수익성 악화에 따른 주가 변동성 확대는 불가피할 수 있다"면서도 알리바바 밸류에이션에서 가장 중요한 클라우드 부문과 AI 관련 매출이 고성장하고 있는 점을 고려해 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)