|

| (출처=지멘스에너지) |

[알파경제=김민영 기자] 지맨스에너지(ENR.GR)가 가스발전 터빈, 전력망 중심의 호실적이 지속되고 있다.

지멘스에너지는 에너지 밸류체인 전반을 아우르는 제품 및 서비스 제공 업체로 Simens AG에서 인적분할해 설립되었다.

화석 연료, 재생에너지 발전부터 전력망 기술, 산업용 전력 솔루션까지 에너지 밸류체인 전반을 아우르는 제품과 서비스를 제공한다.

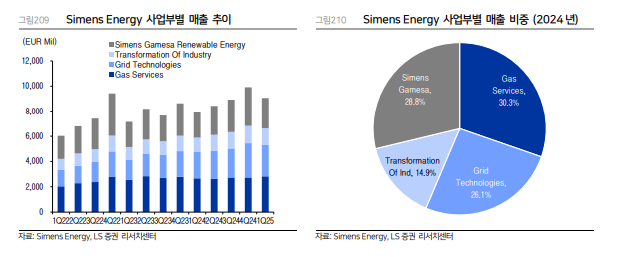

주요 사업부문은 가스 서비스(Gas Services), 전력망 기술(Grid Technologies), 산업 전환 (Transformation of Industry), 재생 에너지(Renewable Energy)으로 구성된다.

LS증권에 따르면, 지멘스에너지의 가스 서비스 부문은 북미·중동 대형 프로젝트 집행 본격화되며 터빈 수주 및 매출이 급증하고 있다.

고마진 서비스 매출 증가와 공급망 정상화에 따라 수익성이 개선되고 있다는 평가다.

전력망 부문은 신재생 에너지 확산으로 송전 인프라 투자 증가에 따라 HVDC 매출이 빠르게 증가하고 있다.

유럽의 수요가 구조적으로 안정적인 상황에서 미국, 인도, 중동 중심으로 전력망 인프라 투자 및 주요 프로젝트 집행 증가하며 매출 및 수주가 증가 중이다.

지멘스에너지는 전력망 부문 매출을 2023년 약 72억 유로에서 2030년 최대 200억 유로로 확대할 것이라고 밝혔다.

산업 전환 부문은 전기화와 탈탄소화 가속화되면서 고효율 장비 및 수소 관련 기술 수요 급증에 따라 매출이 증가하고 있다.

마진률이 높은 서비스 매출이 점차 증가하며 EBITDA도 빠르게 개선되는 추세다.

재생에너지 부문은 지속적인 구조조정과 품질 개선 작업이 진행 중인데 분기가 지날수록 손실 폭 점차 축소되는 추세이며 해상풍력 중심의 수주 회복이 긍정적이란 판단이다.

|

| (출처=LS증권) |

성종화 LS증권 연구원은 "수익성은 풍력부문의 적자폭으로 인해 Peer 대비 열위이나 매출 성장성은 큰 폭의 우위를 기록하고 있다"며 "현재주가는 2025E 컨센서스 기준 EV/EBITDA 17.3배로서 글로벌피어(Global Pee) 대비 6.2% 할인 상황"이라고 분석했다.

Peer 대비 밸류에이션 할인 해소 위해선 풍력 부문 수익성 개선으로 Peer 대비 수익성 개선 속도 우위 시현이 필요하다는 조언이다.

성종화 연구원은 "지멘스에너지도 기본적으로 업황 호황에 따라 실적 개선이 지속되고 있어 타 업종 대비 아웃퍼폼(Outperform), 업종 전반적인 상승 랠리에는 언제나 함께 동참하고 있다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)