|

| (사진=연합뉴스) |

[알파경제=김민영 기자] AMD(AMD.N)의 1분기 실적이 시장 컨세서스에 부합했다.

한국투자증권에 따르면, AMD의 2025년 1분기 Non-GAAP 기준 매출액은 74.4억 달러로 전년 대비 35.9% 증가하고, 주당순이익(EPS)은 0.96달러로 54.8% 증가해 EPS 컨센서스 0.94달러를 충족했다.

매출총이익률은 54%로 역시 컨센서스에 부합했다.

2분기 가이던스는 중간값 기준 매출액 74억달러와 매출총이익률 54%로 제시했으나, 수출규제로 인한 재고비용 및 관련 준비금 비용 8억 달러를 포함 시 매출총이익률은 43%로 추정된다고 밝혔다.

신제품 출시에 따른 제품 믹스 개선과 그로 인한 ASP 상승 효과를 1분기 계절성을 극복한 호실적의 배경으로 언급했다.

관세 부과 전 선 구매 움직임을 면밀히 관찰하고 있으나, 고객들의 주문 패턴과 피드백에서 관세와 관련한 특별한 활동은 감지되지 않았다고 밝혔다.

AI칩에 대한 미 상무부의 추가 수출 통제로 중국향 AI GPU인 MI308 시리즈 매출은 2분기 에 7억 달러, FY2025 연간 전체로는 15억 달러가 줄어들 것이라고 말했다.

과거 AI칩에 대해 5천억달러 규모의 TAM(Total Addressable Market)을 언급한 바 있는데, 대중 수출 통제를 이미 감안한 추정치이기 때문에 최근의 수출 통제로 인해 TAM이 변화하지는 않을 것이라고 밝혔다.

채민숙 한국투자증권 연구원은 "관세 이슈와 AI칩에 대한 대중 수출 제재 등 AMD를 둘러싼 환경이 녹록치 않음에도 실적과 가이던스는 양호했다"며 "다만 시장과 고객은 AMD가 엔비디아의 대안이 되기를 기대하고 있으나, 아직 AMD가 이러한 기대를 충족하기까지는 시간이 좀 더 필요할 것"이라고 예상했다.

|

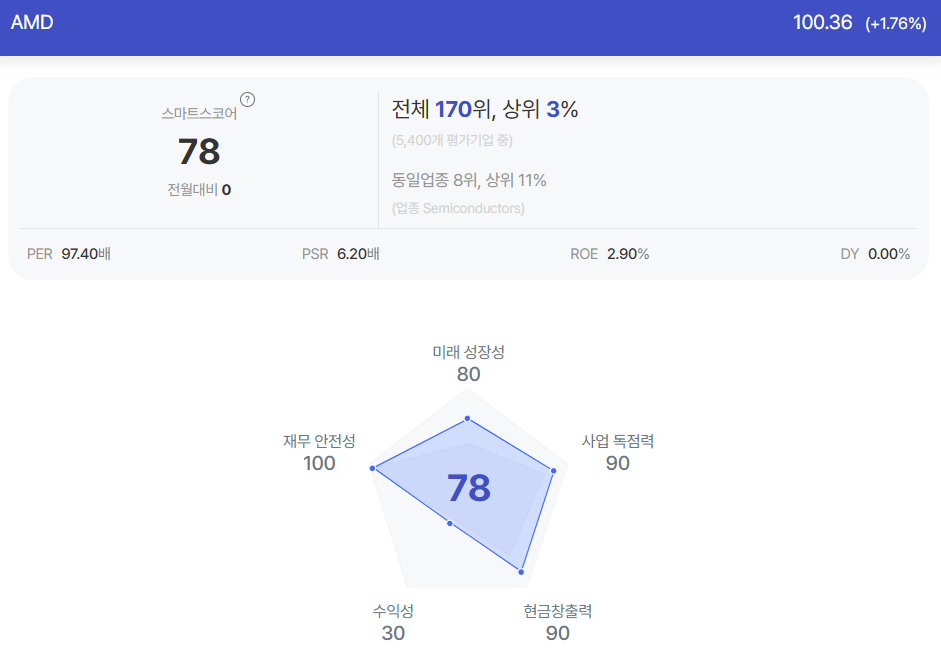

| AMD 종목진단 (출처=초이스스탁) |

AMD의 주가는 52주 최고가인 183.96달러 대비 46.4% 하락했으나, 매크로 불확실성으로 주가의 저점을 섣불리 단언하기 어렵다는 판단이다.

채민숙 연구원은 "단기적인 주가 상승 모멘텀도 부재하다"며 "하반기 이후 AI GPU의 성과를 보고 투자해도 늦지 않을 것"이라고 덧붙였다. 당분간 보수적인 접근을 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)