|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 윈리조트(WYNN.N)의 1분기 실적이 시장 컨세서스를 하회했다.

한국투자증권에 따르면, 윈리조트의 1분기 조정 EPS는 1.07달러로 전년 대비 32.7% 감소하며 컨세서스를 밑돌았다.

이는 마카오 시장의 비정상적인 VIP 홀드율과 라스베가스 시장의 슈퍼볼 기저효과 영향이란 분석이다.

다만 라스베가스 내 카지노 부문 매출이 높은 기저와 소비 둔화 우려에도 불구하고 전년대비 19.1% 증가한 점은 고무적이다.

슈퍼볼 기간 제외 시 비카지노 부문 역시 전년대비 증가했다.

이승연 한국투자증권 연구원은 "1분기 실적 부진은 미국 소비 둔화 우려와는 별개"라며 "신규 시장 진출을 앞두고 매력적인 밸류에이션 구간"이라고 판단했다.

윈리조트는 올해 계획하던 3.8억 달러 규모의 CapEx를 무기한 연기한다고 밝혔다.

해당 CapEx는 Encore Las Vegas 객실 레노베이션(약 3억달러)과 미국내 포트폴리오에 분산되어 있었는데, 프로젝트 진행에 필요한 일부 핵심 자재가 높은 관세가 부과된 국가에서 수입되기 때문이다.

다만 이를 제외하면 4월까지 전반적인 산업 데이터는 견고하며, 현재까지 거시경제 불확실성으로 인한 유의미한 영향은 나타나지 않고 있다는 분석이다.

|

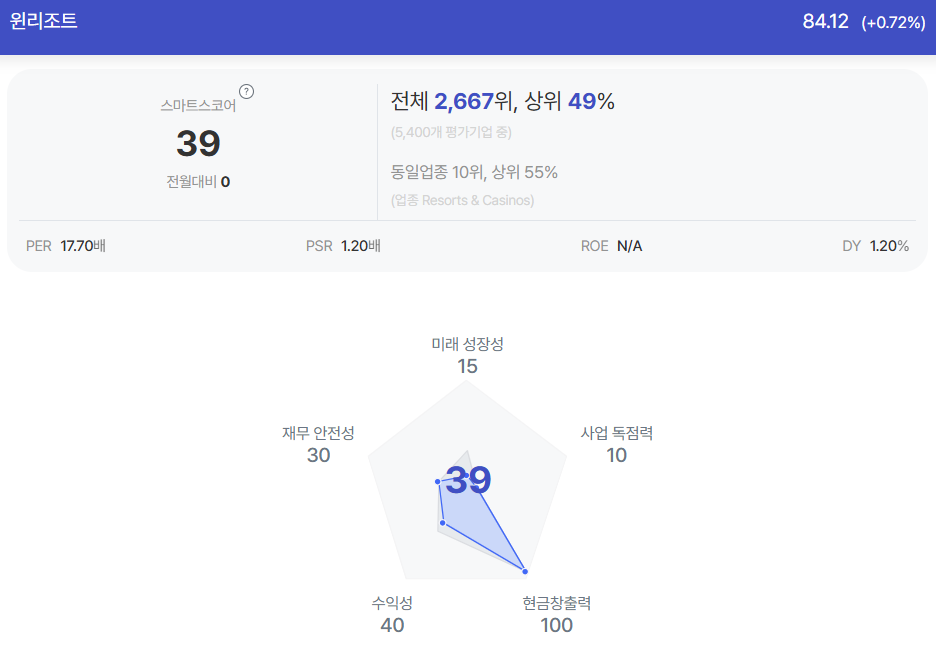

| 윈리조트 종목진단 (출처=초이스스탁) |

글로벌 카지노 기업 중 윈리조트는 가장 빠르게 신규 시장에 진출한다.

UAE의 카지노 합법화 이후 첫 진입인 만큼 수요가 충분하고, 정부가 다른 기업에 카지노 운영권을 허가하는 시점까지 독점한다.

Aspinalls(런던)와 Al Marjan(UAE)을 합하면 총 TAM은 25억명에 달하며, 이 중 글로벌 백만장자의 40%가 포함된다.

UAE 시장은 윈리조트의 연간 EBITDAR 중 13%를 기여할 전망이다.

이승연 연구원은 "윈리조트의 밸류에이션은 현재 역사적 바닥"이라며 "단기 실적 변동성에 대한 우려는 여전히 존재하지만, UAE에 대한 기대감이 하반기부터 추정치에 반영되기 시작한다면 리레이팅이 충분히 가능한 구간"이라고 판단했다.

중장기적 관점에서 매수를 추천했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)