|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 글로벌 스포츠 브랜드사인 나이키(NKE.N)의 분기 실적이 시장 예상치에 부합한 가운데 가이던스는 예상치를 하회했다.

키움증권에 따르면, 나이키의 회계연도 2025년 3분기(2024년 12월~2025년 2월) 매출액은 112.7억 달러로 전년 대비 9% 감소하고 영업이익은 7.9억 달러로 전년 대비 41% 감소했다.

매출은 클래식 모델 판매 감소와 중국 지역 부진 영향으로 감소했고, 수익성은 할인율 증가와 재고 처분 비용 증가 영향으로 축소됐다는 평가다.

지역별 연간 매출을 살펴보면, 중국 -17%, EMEA -10%, 북미 -4%를 기록했다.

대부분 지역 내 매출이 감소한 가운데, 중국 지역의 매출 감소폭이 가장 컸다.

북미와 유럽은 디지털 채널 프로모션 축소와 클래식 제품의 부진 영향이 컸고, 중국은 과잉 재고로 인한 프로모션 경쟁 확대, 소비 심리 위축 영향으로 부진했다.

나이키는 4분기 매출이 전년동기대비 -13%~-16% 감소할 것으로 예상했다.

3분기 대비 매출 감소폭이 커질 것으로 예상되는 이유는 재고 과잉을 해소하기 위해 도매 채널 내 할인 판매를 늘릴 계획이고, 북미 도매 채널의 선적 시점이 1 분기로 지연될 것으로 예상되기 때문이다.

수익성도 악화될 것으로 예상되는데, 재고 이슈 뿐 아니라 중국과 멕시코 대상 관세 정책도 마진 압박 요인으로 작용할 것이기 때문이란 분석이다.

|

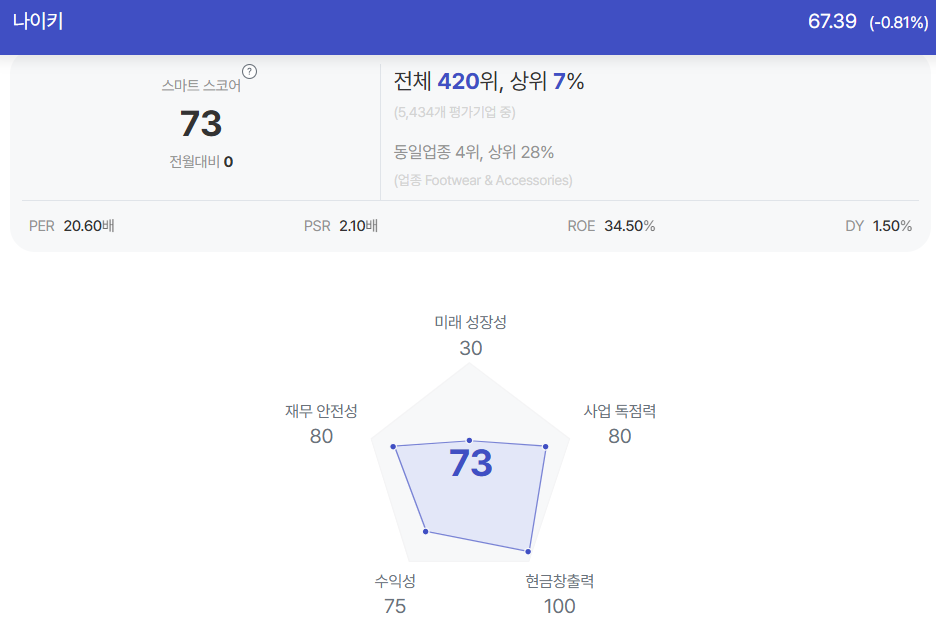

| 나이키 종목진단 (출처=초이스스탁) |

조소정 키움증권 연구원은 "FY26 가이던스는 제시하지 않았지만, 어려운 상황은 여전할 것"이라며 "올해 상반기까지 주요 지역인 북미, 유럽, 중국 내 재고 조정 작업이 지속될 전망이며, 특히 기존 클래식 신발 모델은 물량을 최소 10% 이상 축소하기 위해 할인 폭이 확대될 예정"이라고 파악했다.

그 외 디지털 채널도 자체적인 개선 작업을 거칠 계획이고, 이 과정에서 트레픽이 두 자리 수 이상 감소할 것으로 예상된다.

조소정 연구원은 "이러한 내부 이슈 외에도 소비 위축, 관세 등 동사에게 비우호적인 사업 환경이 지속되고 있는 점도 우려스럽다"며 "당분간 보수적인 관점에서 지켜볼 필요가 있다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)