|

| (출처=CTG면세점) |

[알파경제=김민영 기자] CTG면세점(601888 CH)의 2024년 실적이 컨세서스를 하회했다.

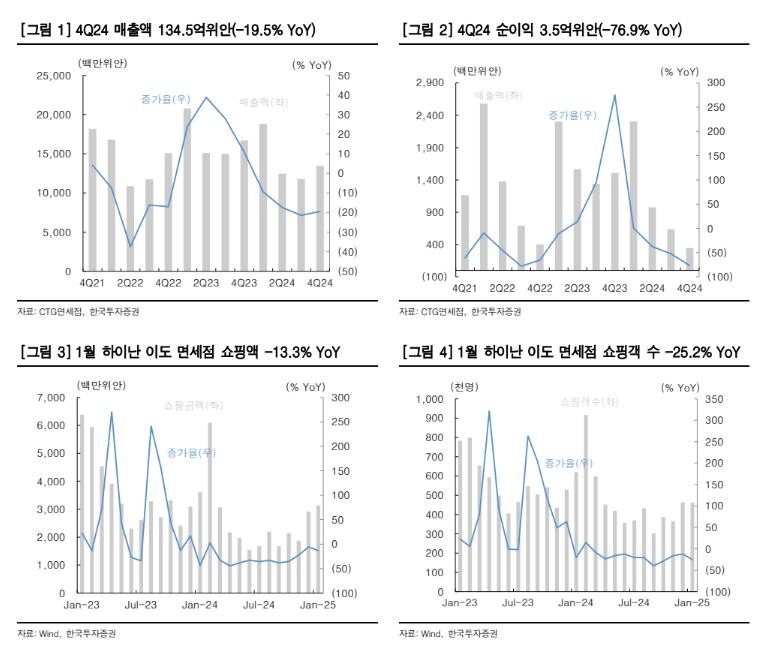

한국투자증권에 따르면, CTG면세점의 2024년 매출액은 564.7억 위안으로 전년 대비 16.4% 감소하고 순이익은 42.7억 위안으로 36.4% 감소를 기록하며 매출액과 순이익이 모두 컨센서스를 하회했다.

그 중 2024년 4분기 매출액은 134.5억 위안으로 전년 대비 19.5% 감소하며 3분기 대비 하락폭을 축소한 반면 순이익은 3.5억 위안으로 76.9% 감소하며 부진을 이어갔다.

연말 하이난 면세점 프로모션 할인율 상승, 재고자산 평가손실 등이 반영된 것이란 분석이다.

핵심 사업인 하이난 면세점 실적이 여전히 부진했지만 시장 점유율은 2%p 상승하며 업계 내 지위를 다시 한번 확인 시켰다.

무비자 국가 확대 정책 및 국제 항공편 회복세에 힘입어 2024년 베이징, 상하이 공항 면세점 매출액은 각각 115%, 32% 증가했다.

|

| (출처=한국투자증권) |

김시청 한국투자증권 연구원은 "2025년에는 시내 면세점 및 해외 사업 확장이 매출 성장에 기여할 것"이라고 예상했다.

지난 2024년 10월부터 새로운 시내 면세점 정책이 시행됐다. 신규로 설립되는 8개 시내 면세점 중 CTG면세점은 6곳의 운영 허가를 받았다.

기존의 7개 시내 면세점까지 합산하면 총 13개 도시에서 시내 면세점을 보유하게 된다.

해외 사업 면에서 2024년에 싱가포르 창이 국제공항, 홍콩 국제공항에 부티크 매장을 신규로 오픈했고 스리랑카 면세점과 도쿄 공항형 시내 면세점에 주얼리 매장을 새롭게 오픈했다.

2024년에는 중국의 소비 부진 영향을 받으며 CTG면세점 실적 또한 압박을 받았다.

김시청 연구원은 "중국 정부의 소비 진작 정책은 CTG면세점의 실적 회복에 긍정적인 영향을 미치는 요인"이라며 "중국 최대 국유 면세점으로서 정책 수혜가 가능한 점, 시가총액 관리 대상 기업인 점, 밸류에이션 부담이 낮은 점을 고려하면 장기적인 관점에서 긍정적"이라고 판단했다.

단, 실적 회복이 가시화 되기 전까지 주가 변동성 확대는 불가피할 것이란 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)