|

| HK이노엔 본사. (사진=HK이노엔) |

[알파경제=김혜실 기자] HK이노엔이 미국 파트너사 주가 하락에 주가 변동성이 확대되고 있지만, 펀더멘탈에는 문제가 없는 상태라는 평가다. 오히려 유럽 L/O 모멘텀, 중국 ‘타이신짠’ 로열티 수취액 증가 등을 통해 기업 체력이 성장할 여지가 남아있다는 평가다.

키움증권은 16일 HK이노엔 4분기 매출액은 2856억(YoY +21.1%, QoQ +9.5%), 영업이익은 390억(YoY +60.0%, QoQ -2.2%)으로 추정했다.

신민수 키움증권 연구원은 "의정 갈등 마무리로 수액 매출 회복, 경쟁 제품 증가에도 역대 최고 분기 처방액 기록 중인 ‘케이캡’, 중국 보험 적응증 확장으로 규모를 키우는 ‘타이신짠’ 등이 주요 성장 요인"이라며 "코로나 백신 ‘코미나티주’ 매출 200억이 3분기에 이연되어 이번 분기에 반영되고, H&B 사업부는 경쟁 심화로 ‘컨디션’의 부진이 이어지고 있다"라고 말했다.

특히 국내 ‘케이캡’ 매출액은 483억(YoY +19.6%)으로 추정했다. 경쟁 제품 증가에도 2개 분기 연속 분기 처방액 최고치를 경신하며 선두 주자로서의 면모를 보였다.

|

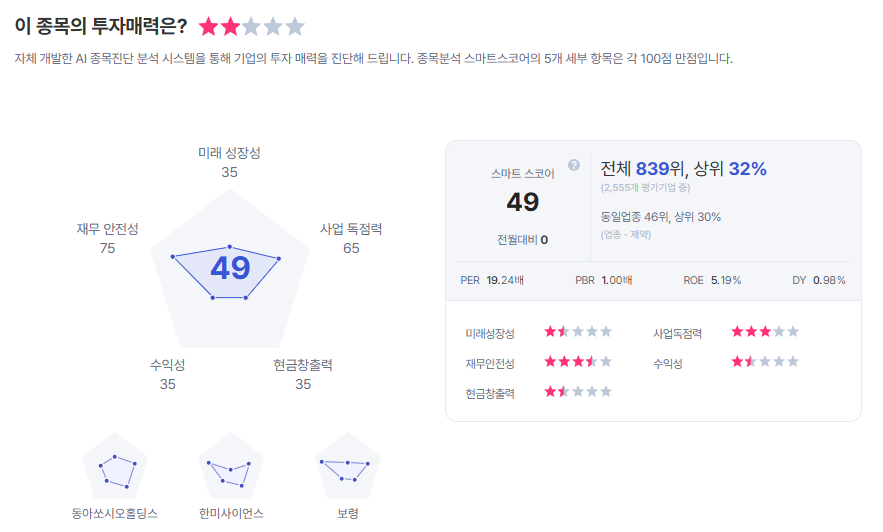

| HK이노엔 종목진단 (출처=초이스스탁) |

신 연구원은 "‘케이캡’ 미국 파트너사 Sebela Pharmaceuticals가 미국 FDA에 허가 신

청을 하고 오히려 매도 수급이 몰리며 주가는 16.5% 하락했다"라며 "회사의 계획과 펀더멘탈에는 문제가 없는 상태이고, 유럽 L/O 모멘텀, 중국 ‘타이신짠’ 로열티 수취액 증가 등을 통해 기업 체력이 성장할 여지가 남아있다"라고 판단했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)