|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 롯데웰푸드가 1분기 원가 부담에도 호실적을 시현했다. 증권가에서는 예상보다 높은 이익 체력 반영하여 롯데웰푸드 연간 이익 추정치와 목표주가를 다시 상향 조정하고 나섰다.

LS증권은 11일 롯데웰푸드 1분기 연결 매출액은 전년 동기 대비 5.4% 증가한 1조 273억원, 영업이익은 118.4% 증가한 358억원으로 컨센서스를 상회하는 실적을 발표했다고 전했다.

인도 법인이 매출 성장을 이끌었으며, 작년부터 진행 중인 전사 비용 절감 효과가 본격적으로 이익 개선으로 반영됐다.

롯데웰푸드의 2026년 연결 매출액은 4조 3968억원(+4.3% YoY), 영업이익은 1829억원(+67% YoY, OPM 4.2%)으로 연초에 제시한 가이던스에 부합할 전망이다.

중동 사태에 따른 원가 부담은 2분기부터 점진적으로 이익에 반영될 전망이다. 원자재 외부 조달 의존도가 높은 국내와 인도 법인의 영향이 클 것으로 우려된다.

그러나 국내 법인의 경우 경영개선 활동 효과, 해외 법인의 경우 3분기부터 본격적으로 반영될 코코아 투입 원가 절감 효과에 힘입어 무난한 이익 개선이 가능할 전망이다.

|

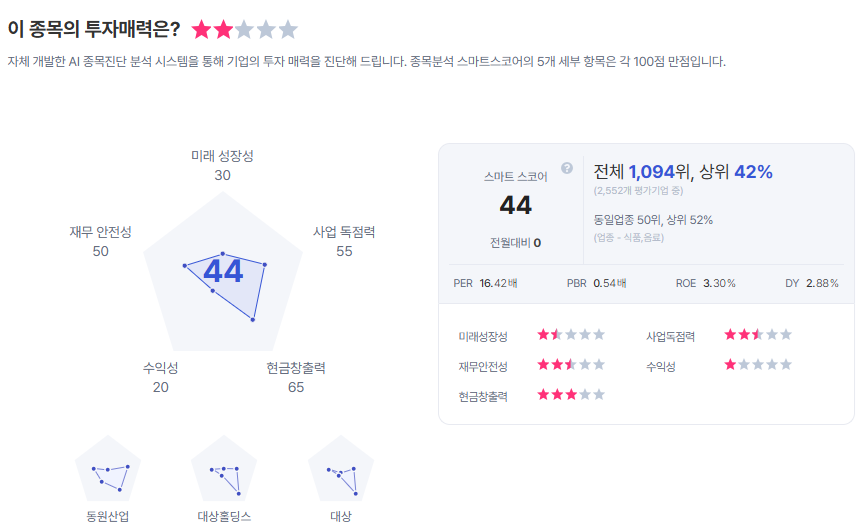

| 롯데웰푸드 종목진단 (출처=초이스스탁) |

박성호 연구원은 "올해 매출에서는 신제품 성과와 고성장 채널 전략에 주목할 필요가 있는데, 특히 국내의 경우 수익성 높은 창고형 할인점과 다이소, H&B 채널 맞춤 제품 전략을 통해 채널 믹스 개선이 기대된다"라며 "예상보다 높은 이익 체력 반영하여 지난 프리뷰에 이어 연간 이익 추정치 및 목표주가를 다시 상향 조정한다"라고 말했다.

이에 투자의견 '매수'를 유지하고, 목표주가는 16만원으로 상향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)