◇올해 영업이익 턴어라운드 시작

◇'소주 세계화' 해외 확장성 기대 [알파경제=김교식 기자] 국내 주류시장 침체가 장기화되고 있으나 올해 하이트진로는 큰 폭의 영업이익 개선이 기대된다.

특히 소주시장 시장지배력 지속을 기반으로 맥주 신제품의 의미 있는 시장 연착륙이 점유율 상승을 이끌어내고 있어 긍정적이다.

|

| (사진=연합뉴스) |

◇ 1분기 어려운 시장환경 속 선방

9일 금융투자업계에 따르면 하이트진로 1분기 영업이익은 대체로 시장 컨센서스에 부합할 것으로 전망된다.

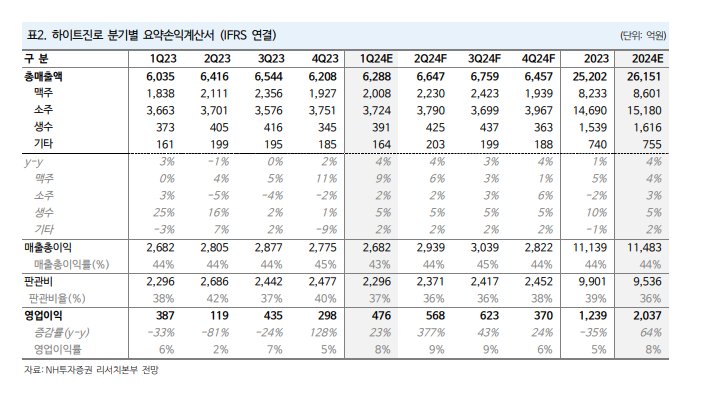

이날 NH투자증권은 하이트진로 1분기 연결기준 매출액은 전년 동기 대비 4% 증가한 6288억원, 영업이익은 23% 증가한 476억원으로 추정했다.

소주 부문 매출은 전년 동기 대비 2% 증가한 3724억원으로 추정했다. 소주 시장의 전체 수요는 감소하고 있으나 출고가 인상 효과로 외형 성장이 가능할 것이란 평가다.

주영훈 NH투자증권 연구원은 "소주시장 1위 사업자로 높은 시장지배력은 유지되고 있으며 최근 신제품 '진로골드' 출시가 이루어진 만큼 2분기 이후 추가적인 매출 증가를 기대해볼 수 있다"고 판단했다.

맥주 부문 매출은 전년 동기 대비 9% 증가한 2008억원으로 추정했다. 신제품 '켈리' 출시에 따른 외형 성장 효과가 이어지고 있는 상황으로, 지난해 신제품 출시 관련 마케팅 비용 지출이 컸던 만큼 연결 실적 측면에서 주된 개선 요인으로 작용할 전망이다.

|

| (자료=NH투자증권) |

◇ 올해 영업이익 턴어라운드 시작

올해는 전년도의 실적 아쉬움을 딛고 연간 영업이익 2000억원 규모 회복이 가능할 것으로 기대된다.

소주 사업 부문의 시장지배력 지속 등을 감안시 기초체력은 견조한 상황이다. 여기에 맥주 신제품의 의미있는 시장 연착륙이 점유율 상승을 이끌어냈다.

주영훈 연구원은 "회식 문화 축소 등 국내 주류시장 침체가 지속되고 있으나, 작년 신제품 출시에 따른 마케팅 비용 증가로 영업이익 기저가 낮고, 지난해 11월 출고가 인상 효과로 제조 원가 상승 부담이 상당부분 해소될 것으로 예상되기 때문"이라고 설명했다.

이경신 하이투자증권 연구원은 "초기 불확실성 및 비용 투입규모를 감안한 변동성이 작년 눈높이를 낮췄던 부분은 아쉬우나, 올해의 경우 대외환경 개선 및 비용의 효율적인 집행, 물량성장에 따른 고정비 레버리지효과가 예상되며, 관련 요인의 개선세가 영업실적으로 확인될 경우 주가의 유의미한 우상향 흐름을 이끌어낼 것"으로 판단했다.

|

| 자료: 하이트진로, 교보증권 리서치센터 |

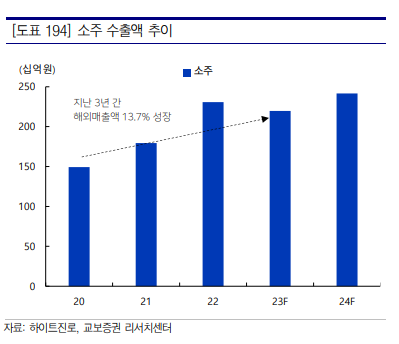

◇ '소주 세계화' 해외 확장성 기대

한편, 하이트진로의 해외 매출 비중은 10%에 불과한 데, 최근 해외 확장 움직임이 나타나고 있다.

하이트진로는 작년 4월 싱가폴 법인 설립했고, 이후 올해 1월 베트남에 소주 공장 부지 건립을 위한 약 8만㎡의 토지 계약을 체결한 바 있다. 첫 해외 공장 건립이다.

올해 착공 후 2025년 말 완공이 목표로, 베트남 공장은 해외 1호 생산 공장으로 해외 수출 확대를 위한 전초기지로 활용할 것으로 기대된다.

최근에 영국 대형 슈퍼마켓 ‘세인스버리’와 온라인몰 ‘오카도’에 입점하면서 유럽까지 커버리지를 확대 중이다.

권우정 교보증권 연구원은 "영남/부산 지역 점유율 확대를 통해 비수도권 지역에서도 시장 지배력을 강화해나갈 전망"이라며 "하이트진로의 해외 매출 비중이 10%에 불과한 만큼 향후 해외 확장성도 기대해 볼 수 있다"고 내다봤다.

알파경제 김교식 (ntaro@alphabiz.co.kr)