|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 알리바바(BABA.N)가 내수 경쟁 심화와 AI 모멘텀 둔화로 최근 주가가 부진한 모습을 보이고 있다.

키움증권에 따르면, 최근 징동이 배달음식 사업에 진출하는 등 중국 내수 시장의 경쟁심화가 여전한 상황이며, 알리바바는 투자를 확대할 계획으로 관련 사업의 수익성 우려가 존재한다는 진단이다.

알리바바바의 클라우드 사업은 2025년 4분기 높아진 기대감을 소폭 하회했으며, 수익성도 전분기 대비 2% 하락했다.

박주영 키움증권 연구원은 "연초 높아진 중국 AI 시장의 성장 기대감이 완화되며 모멘텀이 둔화됐다"고 평가했다.

기저효과 속에서 ‘이구환신’ 정책 효과와 광고/소프트웨어 서비스 신규 출시에 따른 take rate 상승으로 인해 중국 커머스 사업은 향후 2개분기 10% 수준의 매출 성장이 예상된다.

최근 알리바바는 배달음식 플랫폼 Eleme 와 OTA 플랫폼 Fliggy 를 중국 커머스 사업에 편입한다고 발표했다.

경쟁사와 유사하게 사업간 시너지 효과가 기대되며 take rate 상승 및 투자 최적화를 통해 투자 확대 영향을 상쇄할 것이란 전망이다.

박주영 연구원은 "2025년 4분기 클라우드 사업의 수익성 둔화는 AI 수요 급증에 대응하기

위한 기술 및 제품 투자 증가에 기인한다"며 "초기 투자 확대로 인해 분기 변동이 예상되나, 하이싱글 수준을 유지할 것"이라고 예상했다.

현재 중국 AI 시장은 추론 수요를 중심으로 견조한 성장세가 지속될 것으로 기대되며, 클라우드 매출은 전년 대비 20% 수준 증가하며 전분기 대비 성장세가 확대될 것으로 보여 AI 수혜 기대감은 유효하다는 판단이다.

|

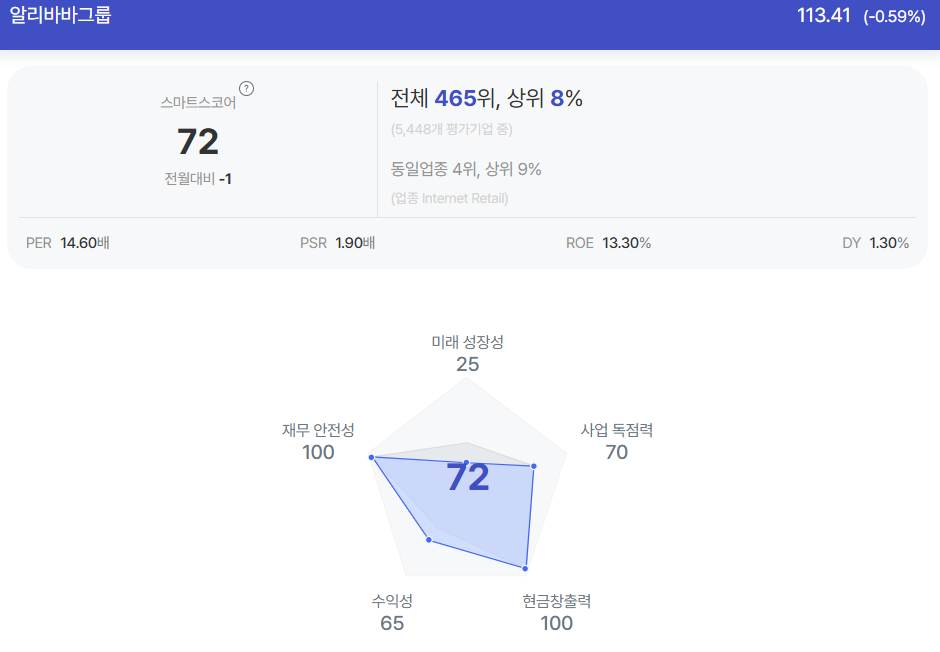

| 알리바바 종목진단 (출처=초이스스탁) |

알리바바의 현재 주가는 12개월 선행 주가수익비율(PER) 11배에서 거래 중이며, 최근 5 년 평균을 하회하고 있다.

단기적으로 실적 둔화에 대한 우려는 주가에 일정 부문 반영됐다는 분석이다.

박 연구원은 "중장기적으로 중국 AI 수혜 기대감은 유효하며 최근 상대적으로 기대감이 낮아진 만큼 점진적으로 관심을 늘릴 시점"이라고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)