|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 팔란티어(PLTR.N)가 실적 서프라이즈로 주가 급등세가 이어지고 있다.

한국투자증권에 따르면, 팔란티어의 2025년 2분기 매출액은 10억 달러로 전년 대비 48% 증가하고 조정 EPS는 0.16달러로 78% 늘어 모두 컨세서스를 상회했다.

세부적으로 정부(+49% YoY), 커머셜(+47% YoY) 매출은 시장 예상치를 각각 8%, 6% 웃돌았다.

2분기에도 미국 매출이 7.3억 달러로 전년 대비 68% 증가하며 성장을 견인했다는 평가다.

이동연 한국투자증권 연구원은 "미국 커머셜 매출은 전년 대비 93% 늘어나며 성장률이 전분기대비 높아진 점이 특히 고무적"이라고 판단했다.

미국 정부 매출도 전년 대비 53% 늘어나며 견조한 모습을 보였다.

Rule of 40(매출 YoY 성장률 + 조정 영업이익률)이 94%로 전분기 대비 11%포인트 높아진 점도 매우 긍정적인 결과라는 분석이다.

팔란티어는 2025년 가이던스로 매출액 전년 대비 45% 성장으로 기존보다 크게 상향 조정했다.

미국 커머스 매출 가이던스를 전년 대비 85% 성장으로 높인 점이 특히 눈에 띈다. 조정 영업이익률 전망치도 46.2%로 기존 44.1%에서 상향했다.

이동연 한국투자증권 연구원은 "미국 정부, 커머셜 부문이 고성장하며 실적 서프라이즈를 기록했다"며 "밸류에이션은 비싸지만 소프트웨어 기업 중 매출의 대부분이 AI에서 발생하는 특수성이 있는 기업"이라고 평가했다.

|

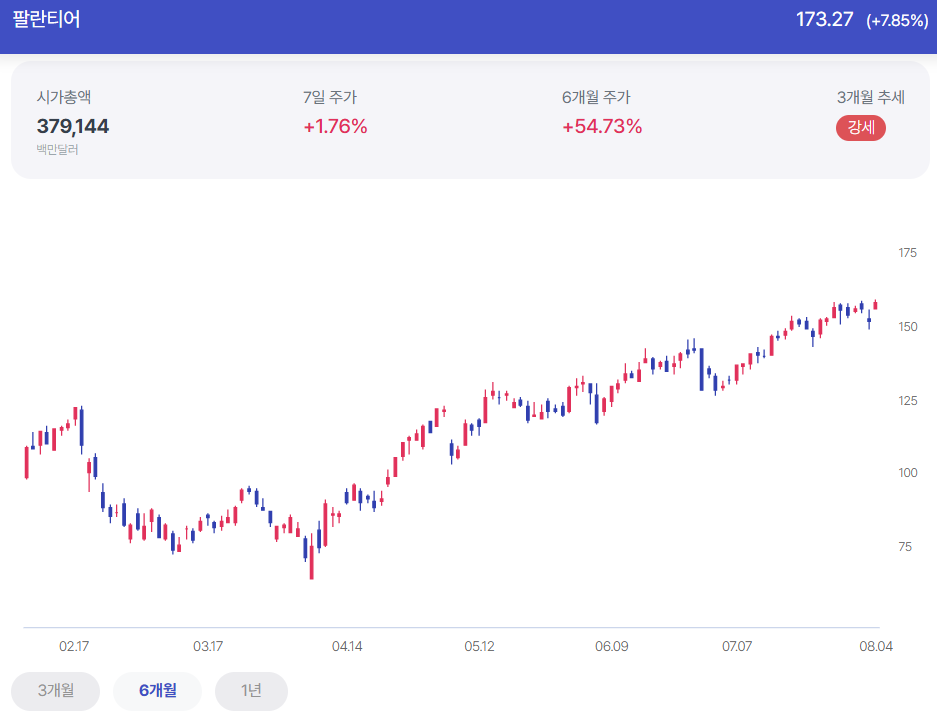

| 팔란티어 주가추이 (출처=초이스스탁) |

팔란티어는 정부향 사업에서 쌓은 노하우를 민간 커머셜 부문에 적용하며 기대치를 뛰어넘는 실적을 연달아 기록하고 있다.

특히 미국을 중심으로 커머셜 매출 성장률이 기대 이상으로 높아진 점이 긍정적이다.

이동연 연구원은 "고객 다변화는 장기적으로 실적 안정성을 높이는 효과가 있다"며 "12개월 선행 주가수익비율(PER)이 239.4배로 매우 높지만, Rule of 40 지표 개선세로 AI 실력을 확실히 입증한 팔란티어에 대한 단기 센티먼트 개선은 이어질 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)