|

| (출처=newmont) |

[알파경제=김민영 기자] 글로벌 1위 금 채굴업체인 뉴몬트(NEM.N)가 올해도 금 랠리가 지속될 것으로 전망되는 가운데, 당분간 양호한 주가 흐름을 보일 것으로 전망된다.

뉴몬트는 2024년 기준 전체 매출 중 금 비중은 84.3%로 2023년 호주 뉴크레스트 마이닝을 192억 달러에 인수한 이후 생산량 및 매출이 큰 폭으로 증가했다.

그럼에도 인수 광산으로부터의 추가 비용 발생은 물론 전반적인 인건비 및 채굴 비용 상승에 따른 Gold AISC[Gold All-in Sustaining Cost: 금 총 생산비용] 증가, 비핵심광산 매각 등 포트폴리오 재편 이슈 등으로 주가는 그리 좋은 흐름을 보이지 못했다.

김윤상 IM증권 연구원은 "그러나 최근 금 가격 랠리(Rally) 등 안전 자산 선호 현상과 더불어 뉴몬트의 주가는 양호한 흐름을 보일 것"이라고 전망했다.

금 가격은 하반기에도 양호한 흐름을 보일 것으로 예상된다.

이는 최근 Sell USA 국면에서 가격이 오히려 하락한 달러 및 미 국채와는 달리 안전 자산으로서의 금 위상이 더욱 강화 중이고 중국과 인도를 중심으로 실물 수요 호조가 지속되고 있기 때문으로 분석된다.

중국 인민은행은 3월에도 금 보유량을 늘리며 5개월 연속 매입하고 있고, 하반기 중 금리 인하가 전망되는 상황이다.

최근 몇 년 간의 Gold AISC 급격한 상승 역시 향후 둔화될 전망이다.

김윤상 연구원은 "비핵심광산 매각으로 2025년 생산량은 전년비 감소할 것이나, 2026년부터 금 생산량은 완만히 증가할 것"이라고 예상했다.

2025년 뉴몬트 생산량 가이던스 590만 온스는 2024년 생산량 685만 온스 대비 감소하는데, 판매량이 감소하면 Gold AISC 역시 상승한다는 설명이다.

|

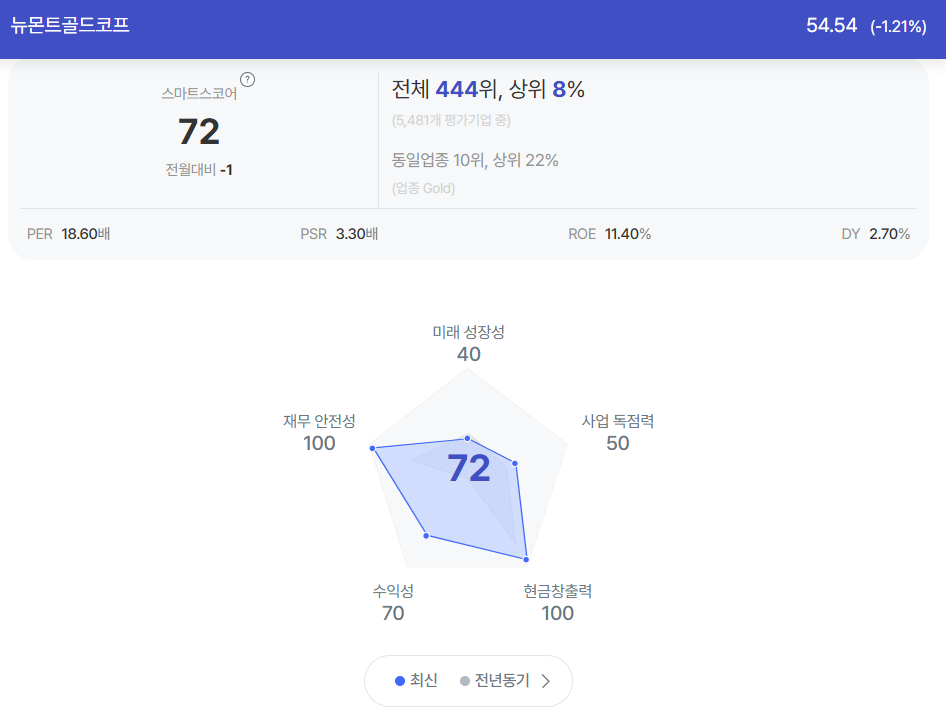

| 뉴몬트 종목진단 (출처=초이스스탁) |

중장기적으로 금 및 부산물 생산량도 증가할 것으로 전망된다.

뉴몬트의 2028년 Core 자산에서의 금 목표 생산량은 약 670만 온스로 2025년 대비 약 10% 이상 늘어날 것으로 예상된다.

김 연구원은 "단기적으로는 금 가격 상승이, 중장기적으로 판매량 증가가 실적 개선을 견인할 것"이라고 판단했다.

말리 정부와의 갈등으로 광산에 이어 최근 사무실도 폐쇄된 경쟁사인 배릭 골드(Barrick Gold)와 달리 현 시점 지정학 이슈에 노출되어 있지 않다는 점도 긍정적이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)