|

| (출처=NHN) |

[알파경제=박남숙 기자] NHN(181710)의 1분기 실적이 시장 컨세서스에 부합할 것으로 전망된다.

한국투자증권에 따르면, NHN의 1분기 매출액은 6114억원으로 전년 대비 11.5% 증가하고 영업이익은 228억원으로 19.4% 늘어날 것으로 추정된다.

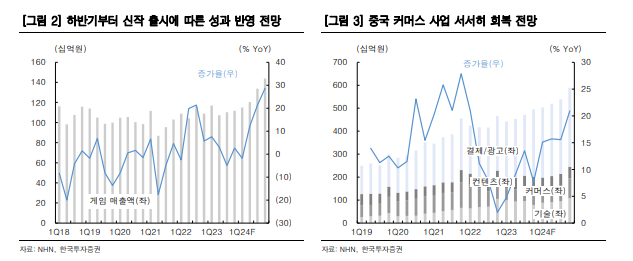

게임사업부 매출액은 1149억원으로 전분기와 유사할 것으로 보인다. 신작 출시는 없었지만 웹보드게임 성수기 효과 및 디즈니쯔무쯔무의 10주년 이벤트 영향으로 매출이 견조하게 유지될 것이란 분석이다. 비게임사업부 매출액은 4965억원으로 결제 및 클라우드 등 주

력 사업부가 안정적으로 성장했을 것으로 예상된다.

정호윤 한국투자증권 연구원은 "2023년 실적에 부정적인 영향을 미쳤던 중국 커머스 사업부는 업황의 바닥을 확인했다"며 "특히 지난해 4분기에 약 150억원 규모의 대손상각비까지 인식함으로써 추가적인 비용 발생 가능성 또한 크지 않다"고 판단했다.

비게임사업부의 주력인 결제와 클라우드는 2024년에도 안정적인 성장을 이어가는 가운데 페이코의 비용 축소 및 매출 창출 본격화로 수익성 개선이 가능할 것이란 분석이다.

|

| (출처=한국투자증권) |

정호윤 연구원은 "게임사업부는 2024년 다키스트데이즈, 히든위치, 스텔라판타지 등 6개의 신작 출시를 준비하고 있다"며 "특히 서브컬쳐 장르의 스텔라판타지, 일본 인기 IP를 기반으로 한 프로젝트G 등은 흥행에 대한 기대를 할 수 있는 작품들로 성공 시 게임사업부의 실적 개선과 주가 상승으로 이어질 것"이라고 내다봤다.

클라우드, 페이코 등 주요 자회사들의 기업가치를 감안할 때 밸류에이션 부담이 적은 점도 중요한 투자포인트로 꼽힌다. 이에 투자의견 매수와 목표주가 3만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)