|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 록히드마틴(LMT.N)의 2분기 실적이 시장 컨세서스를 대폭 하회했다.

삼성증권은 전반적으로 긍정적이었던 업황이 이어지는 국면임에도 록히드마틴이 내놓은 2분기 실적은 예상치를 크게 하회하는 실망스러웠다고 평가했다.

표면적으로는 일회성 비용의 영향이 컸으나, 수주 성장률 및 현금흐름의 악화 또한 우려되는 부분이란 지적이다.

대규모 비용 발생의 영향을 고려하여, 록히드마틴은 올해 실적 전망을 하향 조정했다.

김도현 삼성증권 연구원은 록히드마틴에 대해 "매출에서 가장 큰 비중을 차지하는 항공기 사업과 관련된 불확실성이 해소되기 이전까지는 보수적으로 접근할 필요가 있다"고 조언했다.

다만, 해외 판매의 외형 성장과 미사일 사업의 호조가 이어지고 있다는 점에는 주목했다.

김도현 연구원은 "록히드마틴의 부진한 실적과는 큰 상관없이, 글로벌 방위 산업을 둘러 싼 업황 자체는 긍정적인 국면임을 반영하는 지표"라고 분석했다.

|

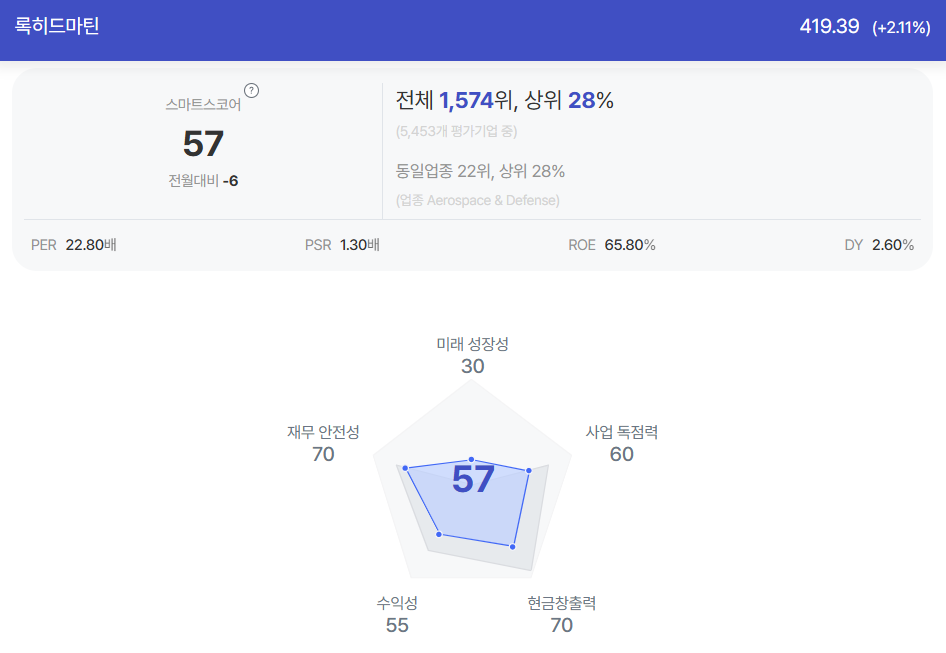

| 록히드마틴 종목진단 (출처=초이스스탁) |

록히드마틴의 2분기 실적이 부진했던 주된 요인은 항공기 및 회전익 사업에 발생한 대규모 회계상 비용이다.

김 연구원은 "2분기 중 록히드마틴의 실적에 악영향을 미친 이슈들은 미국 정부와의 비즈니스를 둘러 싼 문제이며, 글로벌l 방위 산업 업황과는 큰 연관성이 없다"고 해석했다.

외형 및 수주 성장률이 저조했던 2분기 중에도 록히드마틴의 해외 판매는 굳건한 성장률을 유지하고 있다.

다양한 형태의 신형 미사일들이 성장에 기여를 하고 있는 미사일/사격통제 사업의 호조 또한 글로벌 방위 사업에 대한 긍정적은 전망을 뒷받침하고 있다는 분석이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)