|

| (사진=연합뉴스) |

[알파경제=김혜실 기자] 한국콜마가 4분기 실적은 컨센서스 부합할 것으로 예상된다. 한국과 미국 법인 실적 하향 조정이 일단락되면서, 매출 회복에 따른 투자심리 개선이 기대된다는 평가다.

NH투자증권은 9일 한국콜마 4분기 연결기준 매출액은 전년 동기 대비 10% 증가한 6478억원, 영업이익은 35% 증가한 473억원으로 컨센서스 부합하는 실적을 예상했다.

국내는 전 분기 선납 물량과 글로벌 MNC 제품 생산라인 조정 등으로 별도 매출 성

장률이 밋밋하나, 스킨케어 위주 고객사 집중으로 전년 대비 일부 수익성 개선이 예상된다.

해외는 미국 법인이 영업적자 61억원으로 적자전환할 것으로 추정했다. 전 분기와 유사하게 1공장 주고객사 주문 감소, 신규 고객사 유입이 미진한 상태로 고정비 부담이 지속된 탓이다.

무석은 주력 썬제품 비수기 영향으로 영업적자 16억원으로 적자가 확대되고, 연우 영업적자는 4억원으로 적자가 축소될 것으로 추정했다. HK이노엔 영업이익은 전년 동기 대비 46% 증가한 355억원으로 추정했다.

|

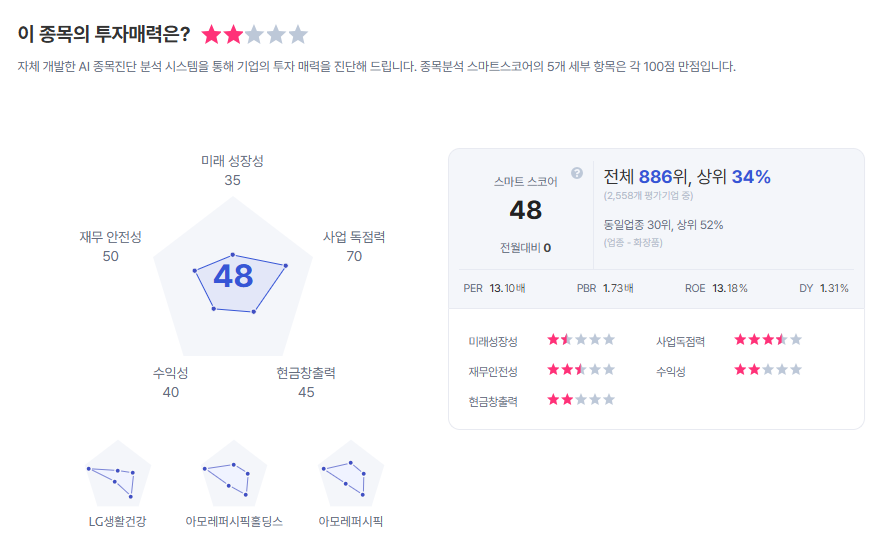

| 한국콜마 종목진단 (출처=초이스스탁) |

정지윤 NH투자증권 연구원은 "미국 법인 부진으로 본업 영업이익 추정치를 소폭 하향하고 목표주가를 내려잡았다"라며 "4분기를 기점으로 전사 실적 하향 조정은 일단락되고, 투자심리가 개선될 것"으로 전망했다.

이에 투자의견 '매수'를 유지하나, 목표주가를 9만원으로 5% 하향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)