|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 알리바바(BABA.N)의 이커머스 관련 실적이 양호한 가운데 AI 관련 성과는 높아진 시장 기대치를 하회했다.

NH투자증권에 따르면, 알리바바의 회계연도 2025년 4분기 이커머스 관련 실적이 서프라이즈를 기록한 가운데 클라우드 사업부 매출액이 전년동기 대비 18% 증가하는 등 양호한 실적 성장을 기록했다.

다만 AI 관련 성과가 최근 높아진 시장 눈높이를 하회하면서 지난 15일 실적발표 이후 주가(ADR)는 7.6% 하락했다.

AI 관련 매출액이 7개 분기 연속 세 자릿수 증가율을 기록했지만 투자자들이 기대한 200% 이상의 성장률에는 미달했기 때문이란 분석이다.

올해 2월, 향후 3년간 클라우드와 AI 관련 CAPEX 투자 규모를 과거 10년 총 투자 금액보다 늘리겠다고 발표한 이후 업계는 알리바바의 4분기 CAPEX 규모가 350억 위안에 달할 것으로 예상했지만 실제 금액은 246억 위안에 불과했다.

조철군 NH투자증권 연구원은 "이번 분기 AI 관련 성과가 높아진 시장 기대치를 하회했지만 AI 수요 증가가 클라우드 사업부의 가속 성장을 견인하고 있으며 이커머스 사업부의 실적 개선세도 재차 확인했다"고 평가했다.

알리바아의 AI 관련 단기 성과에 일희일비하는 것은 바람직하지 않다는 판단이다.

조철군 연구원은 "중국 클라우드와 AI 시장을 선점했고, AI 기술을 전자상거래 등 기타 사업에 접목시켜 경쟁력을 강화하고 있는 바 긴 안목으로 접근할 필요가 있다"고 조언했다.

|

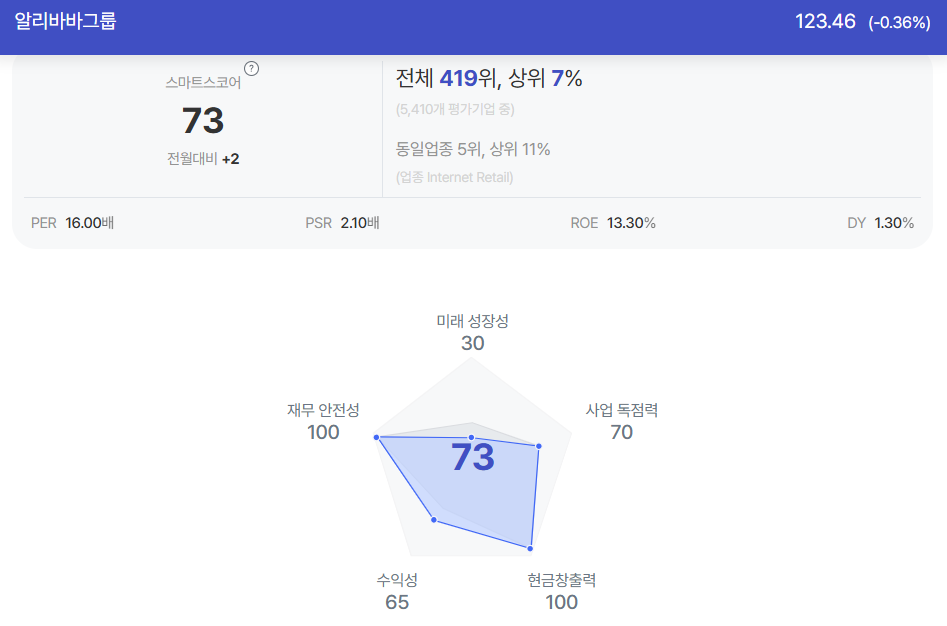

| 알리바바 종목진단 (출차=초이스스탁) |

같은 기간 타오바오 티몰 그룹 매출액은 컨센서스를 상회했다.

사업 부문별 전년 대비 매출 증가율은 광고 모델 개선 및 수수료율 제고에 힘입어 타오바오 티몰 그룹이 +8.7%, 알리익스프레스의 빠른 성장과 함께 글로벌 디지털 사업은 +22.3% 기록했다.

클라우드 사업 부문은 AI 관련 매출 호조세가 지속되며 두 자릿수인 17.7% 성장을 기록했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)