|

| (출처=TEMPUS) |

[알파경제 = 김민영 기자] 템퍼스AI(TEM.N)가 당기 호실적에도 올해부터 매출 성장 둔화 우려가 나오고 있다.

신한투자증권에 따르면, 템퍼스AI의 2025년 4분기 매출액은 3.7억 달러로 전년 대비 83% 증가했고, Non-GAAP EPS는 -0.04달러를 기록해 컨센서스를 상회했다. EBITDA는 지난 분기에 이어 흑자를 지속했다.

매출총이익률은 64.7%로 수익성이 개선됐으며 암 진단 제품 ASP 상승에 기인했다.

올해 템퍼스AI의 매출 가이던스는 컨센서스를 소폭 웃돌았으나 증가율은 25%로 전년 대비 낮아 성장세 둔화 우려가 확대됐다는 분석이다.

하헌호 신한투자증권 연구원은 "2025년까지 호실적에도 불구하고 올해부터 성장세에 대한 의구심이 확대됐다"며 "매출 증가세 회복을 구체화 할 수 있는 파트너십 및 컨센서스를 넘어서는 제품의 수요 증가, ASP 상승과 같은 실적 개선 확인이 필요한 시점"이라고 판단했다.

데이터/인사이트 사업 성장 잠재력은 잔존한다는 분석이다. 19개의 글로벌 빅파마, 250개 바이오텍에 서비스 제공하며 2025년까지 20억 달러 규모의 계약을 완료했다.

의료 AI로 데이터 중요성 커진 가운데 800만명 이상 환자 정보를 제약사에 제공한다. 데이터 베이스 기반 추가 파트너십이 예상되는 가운데 2026~2027년간 11억 달러 계약이 전망된다.

하헌호 연구원은 "진단 제품의 평균 판가 상승 요인이 다수 존재한다"며 "높은 보험 수가를 적용 받는 xT CDx 제품으로 전환, 혈액 기반의 xF 승인 가시화가 ASP 상승을 견인할 것"이라고 전망했다.

민간 보험사들의 템퍼스AI 진단 제품 커버리지 확대도 ASP에 유리하게 작용하고 있다.

|

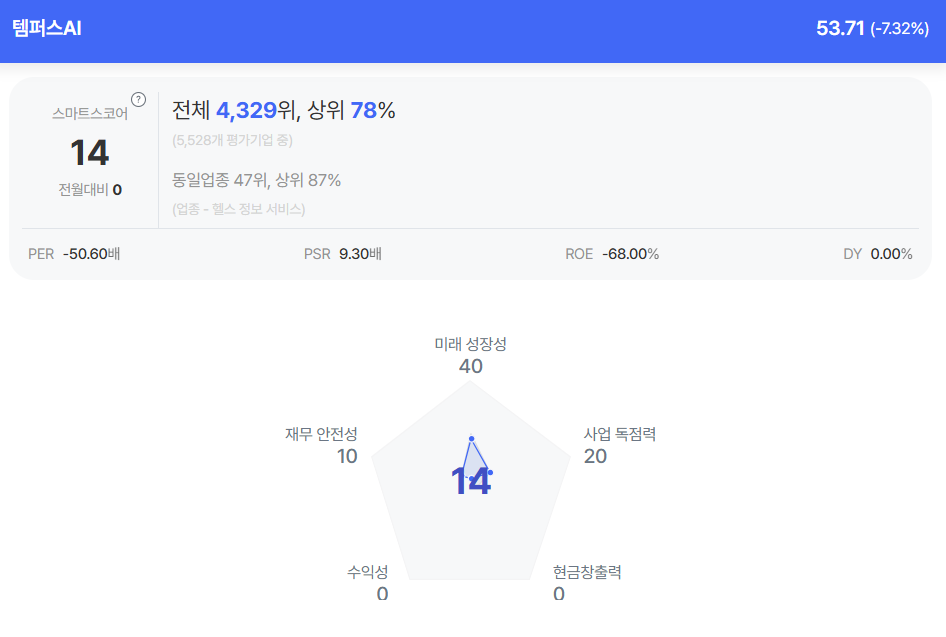

| 템퍼스AI 종목진단 (출처=초이스스탁) |

하 연구원은 "올해 매출 성장세는 전년 대비 부진이 예상된다"며 "헬스케어 부문의 AI 상용화 지연과 경쟁 심화에 기인한다"고 분석했다.

다만 주요 사업부의 호재가 잔존해 실적 성장세를 회복할 수 있는 대형 계약, 제품 판매 확인되면 주가 반등이 가능할 것이란 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)