|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 치폴레멕시칸그릴(CMG.N)의 2분기 실적이 시장 컨세서스를 하회했다.

KB증권에 따르면, 치폴레멕시칸그릴(이하 치폴레)의 2025년 2분기(4~6월) 매출액은 30.6억 달러로 전년 대비 3.0% 증가했다. 신규 매장에 힘입어 증가했으나 시장예상치를 3.0% 밑돌았다.

반면 주당순이익은 0.33달러로 전년 대비 2.9% 감소했지만 예상치를 1.2% 상회했다.

2분기 61개의 직영 매장을 신규 오픈했는데, 동일매장매출은 -4.0% 감소하며 예상치인 -2.9%를 하회했다. 거래량이 4.9% 감소한 것이 원인이란 지적이다.

레스토랑 이익률은 27.4%로 전년 대비 1.5%포인트 하락했으나 하반기 개선을 기대중이다.

치폴레는 2025년 연간 동일매장매출이 전년과 동일할 것으로 발표했다.

관세는 연간기준매출원가에 약 0.5%p, 3분기 약 0.4%p의 영향을 줄 전망이다.

2025년 가을, 약 60개 매장에 새로운 케이터링 플랫폼의 테스트가 예정되어 있다.

2025년 연간 315~345개 신규 매장을 오픈할 예정이고, 80% 이상에 치폴레인을 도입할 계획을 유지했다.

올해 하반기부터 중동 시장 확대를 계획 중이며, 멕시코 매장은 2026년 초에 개설할 전망이다.

치폴레는 최근 매장당평균매출 (AUV)은 장기 목표치인 400만 달러 수준에 근접했다고 언급했다.

|

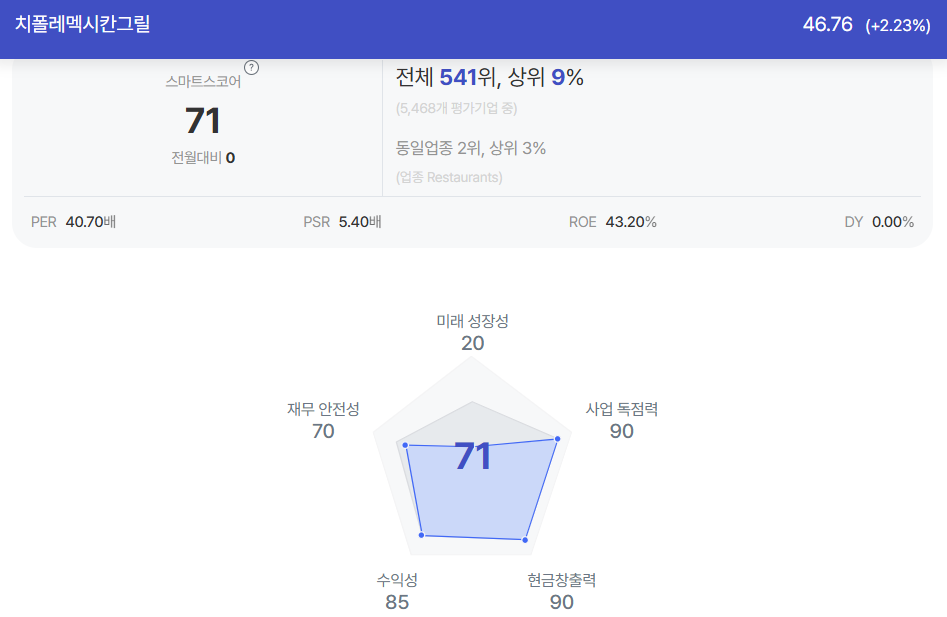

| 치폴레멕시칸그릴 종목진단 (출처=초이스스탁) |

유중호 KB증권 연구원은 "치폴레는 상반기 소비 심리가 악화되며 어려움을 겪었으나, 최근 운영여건이 개선되면서 하반기에는 더 높은 성장이 예상된다"고 판단했다.

매장당평균매출 (AUV) 성장은 이어질 것으로 기대되고, 치폴레의 향후 3년 매출 연평균복합성장률(2025~2027년, CAGR)을 반영한 12개월 선행 매출 대비 기업가치(12MF EV/Sales)는 동종기업대비 저평가됐다는 분석이다.

유중호 연구원은 "치폴레의 12개월 선행 자기자본이익률(ROE)는 43.3% (S&P500 20.9%)로 높은 수준을 유지중"이라며 "12개월 선행 주가순자산비율(PBR) 추세를 감안할 시 주가 상승여력은 높아졌다"고 설명했다.

이에 운용 비중 확대를 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)