|

| (출처=snowflake) |

[알파경제=김민영 기자] 스노우플레이크(SNOW.N)의 분기 실적이 시장 컨세서스를 상회하며 견조했다.

한국투자증권에 따르면, 스노우플레이크의 회계연도 2026년 1분기(2~4월) 매출액과 Non-GAAP EPS는 각각 10.4억 달러와 0.24달러로 전년 대비 26%와 71% 증가했다.

매출액과 EPS는 컨센서스를 각각 4%, 15% 상회했다.

매출의 96%를 차지하는 프로덕트(product) 부문이 전년 대비 26% 성장했다. 특히 Product 매출 서프라이즈 폭이 전분기보다 높아진 점이 긍정적이란 평가다.

Snowpark, Dynamic Tables 등 신규 제품 또한 탑라인(top line) 성장에 기여했다.

이동연 한국투자증권 연구원은 "RPO(잔여계약가치) 증가율이 34%로 전분기보다 1% 포인트 높아졌고, 최근 2개 분기와 달리 cRPO(12개월 내 매출로 전환되는 RPO)가 전분기대비 증가세로 전환된 점도 고무적"이라며 "1분기에 1억 달러 이상의 대형 계약 2건을 경신한 것도 눈에 띄는 성과"라고 판단했다.

스노우플레이크 경영진은 아직까지 매크로 환경이 실적에 영향을 주는 모습은 확인되지 않았다고 강조했다.

실제로 2분기 매출액 가이던스(+25% YoY)는 컨센서스(+24% YoY)보다 견조했고, 2026년 탑라인 가이던스 또한 25%(기존 +24% YoY) 성장으로 상향 조정했다.

1분기에 세일즈와 마케팅 인력을 370명 충원한 것도 실적에 대한 자신감이 엿보이는 대목으로 꼽힌다.

스노우플레이크는 1분기에 125개 이상(전년동기대비 2배 증가)의 제품/기능을 추가했고, 이러한 신규 기능이 고객들의 워크로드를 늘리는데 기여했다.

스노우플레이크의 AI, 머신러닝 기능을 활용하는 고객이 5200곳 이상으로 늘었다.

|

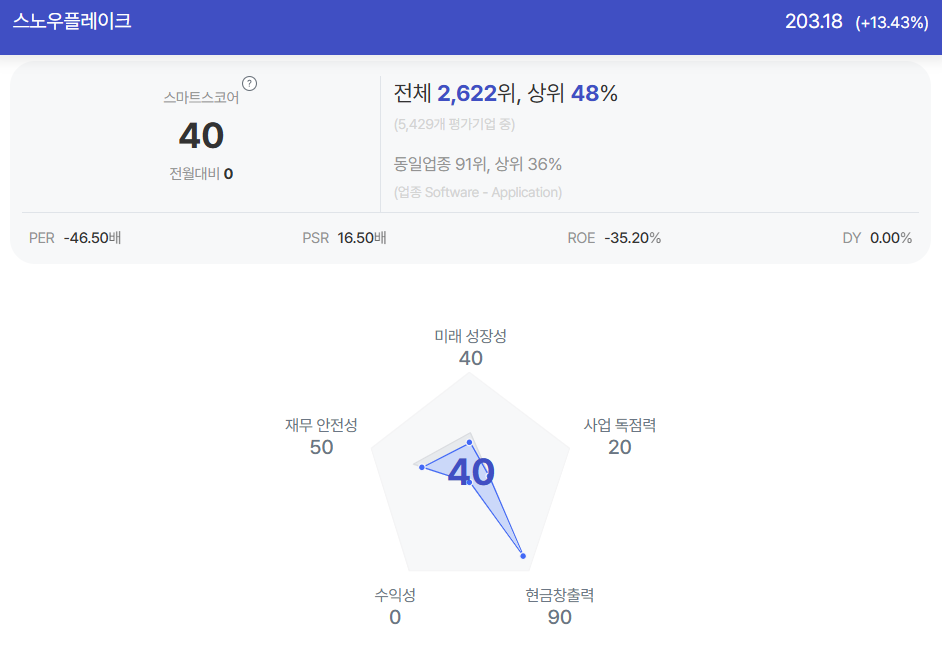

| 스노우플레이크 종목진단 (출처=초이스스탁) |

이동연 연구원은 "AI 서비스 개발에서 데이터 레이어의 중요도가 높아지는 점에 주목해야 한다"며 "스노우플레이크 플랫폼 상에서 고객들의 워크로드 소비량이 늘어나고, 오픈AI 및 앤트로픽과 파트너십을 토대로 Cortex AI 부문의 성과도 개선될 것"이라고 전망했다.

탑라인이 FY2027까지 20% 이상 성장하고, 수익성 개선 또한 동반될 스노우플레이크에 대한 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)