|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 엔비디아(NVDA.N)의 AI 경쟁력이 여전히 굳건한 가운데 운용 비중을 확대해야 한다는 조언이 나왔다.

KB증권에 따르면, 엔비디아는 블랙웰 NVL72는 대량 생산에 힘입어 하이퍼스케일러를 중심으로 높은 수요가 이어지고 있다.

유중호 KB증권 연구원은 "AI 시장에서의 높은 경쟁력은 유지될 것으로 기대되고, 12개월 선행 자기자본이익률(ROE)과 이익성장성 등을 감안할 시 주가 상승여력은 높다"고 판단하며 운용 비중 확대를 제시했다.

엔비디아의 12개월 선행 ROE는 64.7%로 높은 수준을 유지중이며 12개월 선행 주가순자산비율(PBR) 추세를 고려할 시 상승여력이 높아졌다는 분석이다.

엔비디아는 FY2026 2분기(2025년 5월~2025년 7월) 가이던스로 매출액 450억 달러 ±2% (H20 손실 약 80억 달러 반영)를 제시했다.

데이터센터 부문에서는 블랙웰 아키텍처의 확산이 계속될 것으로 보이나, 중국 매출 감소가 일부 상쇄 요인으로 작용할 것으로 전망했다.

매출총이익률은 72.0% ±0.5% (2025년 말까지 70% 중반)를 제시했다.

차세대 GB300 시스템은 GB200과 동일한 아키텍처 및 폼팩터를 활용했으며, 현재 샘플링을 진행 중이며 이번 분기 내 생산 출하를 개시할 예정이다.

엔비디아는 AI 팩토리 구축이 가속화되고 있으며, 현재 분기 기준으로 약 100개의 엔비디아 기반 AI 팩토리 가동 중이라고 언급했다.

|

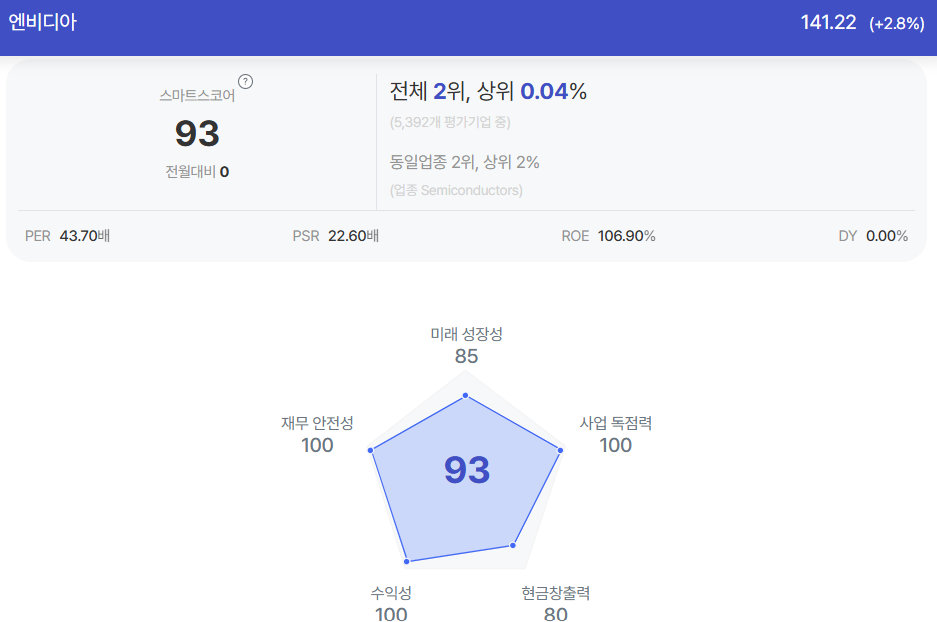

| 엔비디아 종목진단 (출처=초이스스탁) |

앞서 엔비디아의 1분기(2~4월) 매출액은 440.6억 달러로 전년 대비 69.2% 증가하고 주당순이익은 0.81달러로 32.8% 늘어나며 시장 예상치를 상회했다.

블랙웰 매출은 데이터센터의 70%를 차지했다. 젠슨 황 CEO는 블랙웰 NVL72 AI 슈퍼컴퓨터는 본격적인 대규모 양산 단계에 진입했다고 발표했다.

유중호 연구원은 리스크 요인으로 수출 규제, 제품 공급, ASIC (고객 주문형 칩) 경쟁 등을 꼽았다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)