|

| (출처=PROLOGIS) |

[알파경제=김민영 기자] 프로로지스(PLD.N)의 1분기 실적이 시장 컨세서스를 상회했다.

삼성증권에 따르면, 프로로지스의 1분기 매출은 전년 대비 9%, 주당 핵심 FFO는 11% 증가하며 블룸버그 컨센서스를 웃돌았다.

평균 임대율은 95.2%로 1.9%p 하락했으며 순실효 임대료 변동률은 54%, 현금 기준 변동률 32%를 기록했다.

1분기 5800만sf의 역대 최대 수준의 신규 임대차 계약을 완료했고, 동시에 6.5억 달러 규모의 개발을 시작했는데 주로 임대 기간이 16년에 이르는 BTS(고객 맞춤형) 프로젝트로 사전 임차인을 확보했다.

차기 성장 동력으로 유틸리티 기업 및 하이퍼스케일러와 협력해 데이터센터를 개발 중이다.

전력 용량 기준 400MW로 확대했고 2GW의 추가 전력 용량을 확보했다.

프로로지스는 2분기부터 가시적인 실적이 창출될 것이라고 밝혔다.

1분기 실적이 가이던스를 상회하며 연간 가이던스를 강화 혹은 상향해야 하나 현재 시장 상황을 고려해 기존 가이던스를 유지했다.

이경자 삼성증권 연구원은 "새로운 관세정책으로 불확실성이 대두되는 가운데 일차적으로 중국 중심의 대아시아 물류 감소라는 리스크가 존재한다"고 진단했다.

새로운 관세정책에 대응해 고객들의 변화는 두가지로 나뉘는데, 먼저 가능한 빠르게 대량의 화물을 처리함으로써 리스크를 관리하고 이로 인해 초과공간에 대한 긴급 수요가 발생하고 3PL의 추가 면적 확보 현상도 나타날 수 있다.

고객들은 자유 무역지대와 같은 대안도 검토하는 등 공급망 재편 중으로 트럼프 취임 전 이례적인 임대차 계약 증가가 이뤄져 2024년 4분기 실적은 서프라이즈를 보였으나 관세 정책이 현실화된 4월 들어 신규 계약은 평소 대비 20% 감소하는 등 불확실성이 뚜렷하다는 분석이다.

이경자 연구원은 "그럼에도 향후 기업들의 재고 비축(특히 항만 인근의 물류센터는 즉각적인 재고 증가로 수혜)과 이커머스 점유율 상승은 간과될 수 있는 긍정적 포인트"라고 짚었다.

|

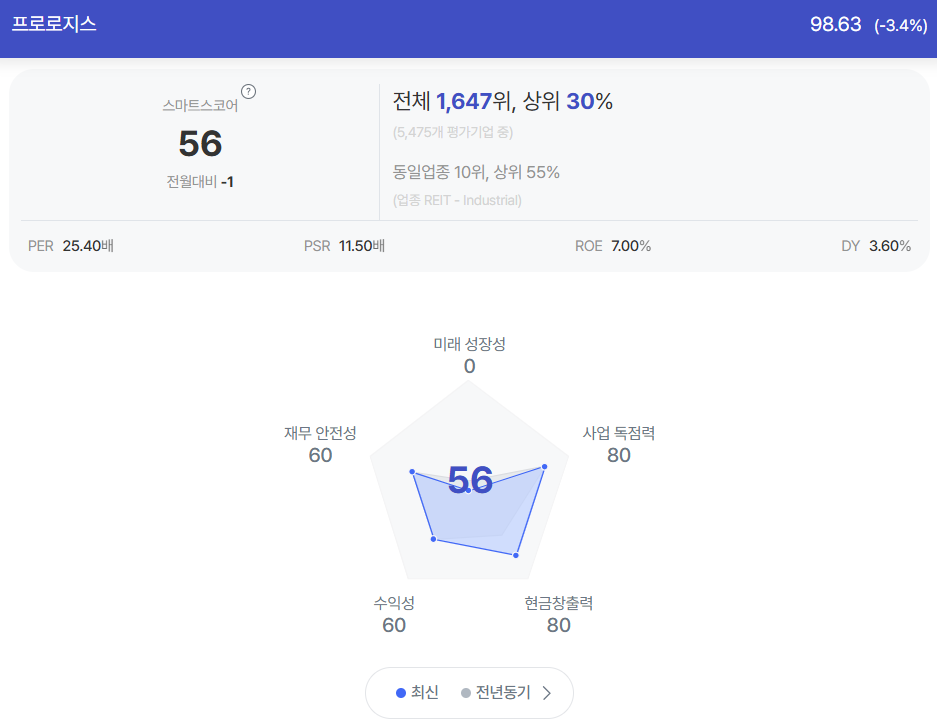

| 프로로지스 종목진단 (출처=초이스스탁) |

높은 시장 변동성에도 프로로지스의 재무구조는 지속적으로 개선 중이다.

S&P와 무디스로부터 A3, A 신용등급을 유지 중인데 2개 신용평가 기관으로부터 동시에 A등급을 받은 리츠는 미국 리츠 시장에서 2개에 불과하다.

이 연구원은 "가중평균 금리 3.2%, 평균 부채 만기 9년으로 장기화돼 있어 외부 타격에도 개발활동을 지속할 수 있을 것"이라며 "향후 주가 변수는 관세 협상이나 현 주가는 관세 정책에 따른 부정적 영향을 최대한 반영한 상태로 협상 진전에 따라 낙폭과대 해소 가능성이 높다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)