|

| 출처=SBS |

[알파경제=박남숙 기자] SBS(034120)가 1분기 기대치를 하회하는 실적을 공개했다. 하나증권은 15일 SBS에 대해 상반기 TV광고 업황이 보수적으로 추정했던 것보다 더 어려운 상황이라며 목표주가를 4만7000원으로 기존보다 6% 하향 조정했다.

SBS의 1분기 연결 기준 매출액은 전년 대비 20% 감소한 2175억원, 영업적자는 18억원으로 전년대비로 적자로 전환했다.

이기훈 하나증권 연구원은 "별도 기준 영업적자는 69억원으로 TV광고가 39% 하락하는 등

광고 수익이 전년 대비 36% 감소한 719억원을 기록하며 코로나가 시작된 2020년 1분기였던 749억원보다도 낮은 어려운 업황이었다"며 "광고 비수기에 작년 월드컵과 경기 침체 우려가 동시에 영향을 미친 것으로 추정된다"고 분석했다.

이어 "동사는 영업적으로는 드라마 평균 시청률 기준 1위인 SBS의 드라마 제작사인 스튜디오S의 향후 높은 가능성, 비 영업적으로는 외국인 지분율 규제 완화와 같은 기대감을 동시에 가지고 있다"며 "중장기 투자 관점에서는 해당 이슈들이 구체화되는 시점에 높은 상승 잠재력이 예상되나, 단기적으로는 상승 모멘텀이 부재하다"고 판단했다.

|

| 출처=하나증권 |

2분기에도 어렵지만 1분기보다는 나을 것으로 보인다.

하나증권에 따르면, SBS의 2분기 예상 매출액과 영업이익은 각각 전년 대비 2% 감소한 2465억원, 51% 줄어든 246억원으로 예상된다. TV광고가 1분기 대비로는 회복하겠지만 -25% 내외 수준으로 여전히 어려운 업황이 지속될 것이란 전망이다.

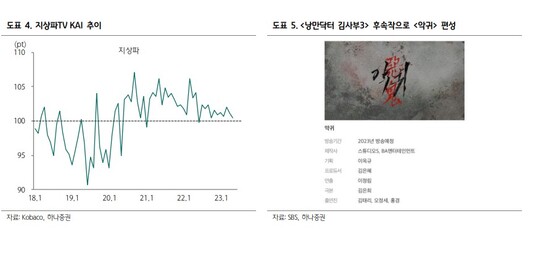

이기훈 연구원은 "드라마 편성을 쉬어가면서 제작비를 유연하게 집행할 예정이고, 연결 자회사에서는 스튜디오S의 디즈니+로 판매된 <낭만닥터 김사부3>의 효과가 반영될 것"이라며 "드라마는 연간으로 <악귀>, <7인의 탈출>, <소방서 옆 경찰서2> 등 텐트폴 및 시즌제 작품들이 대기하고 있어 연결 자회사들의 실적 기여도가 높아지면서 이익을 방어할 것"이라고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)