|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 로레알(OR. FP) 올해 상반기 실적이 예상치에 부합했다.

LS증권에 따르면, 로레알의 2025년 상반기 매출액은 전년동기대비 1.6% 증가한 224.7억유로, 영업이익은 전년동기대비 3.1% 증가한 47.4억유로로, 시장 기대치를 충족했다.

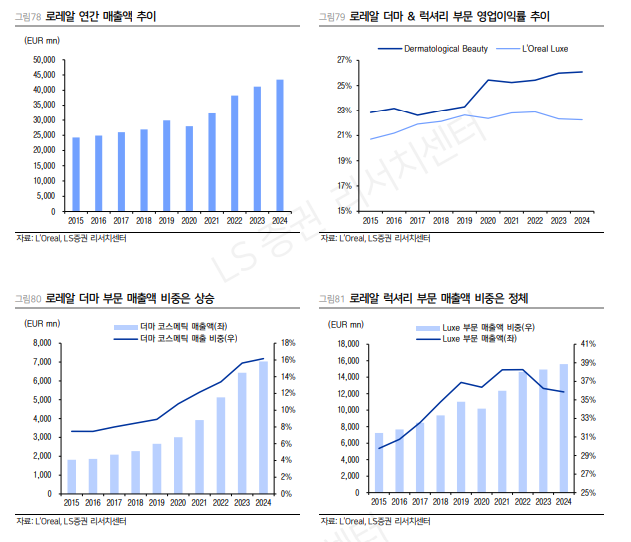

모든 사업부가 성장한 가운데 프리미엄 헤어케어 시장의 호황에 힘입어 Professional 부문 매출액이 전년 대비 6.5% 성장했다. 부문별 매출액은 Consumer Products가 전년 대비 2.8%, Luxe 2%, Derma 3% 증가했다.

매출총이익률은 74.4%로 환율 변동과 관세 영향에도 전년동기대비 0.1%p 하락하는 수준에 그쳤으며, 영업이익률은 21.1%로 반기 최고치를 기록했다.

이 중 Derma 사업부의 영업이익률은 28.2%로 여전히 전 사업 내 가장 높은 수준을 보였다는 평가다.

지역별로는 미국이 어려웠던 연초 이후 개선이 나타났고 헤어케어 강세가 지속됐다. 중국 본토 성장률 또한 플러스로 전환하며 2024년 -4%에서 회복하고 있는 모습이며, 신흥 시장에서는 두자릿수 성장을 이어갔다.

유럽은 올해 상반기 3% 성장했으나 프랑스가 타 지역 대비 다소 부진해 실적 개선에 집중할 계획을 가지고 있다.

로레알은 하반기에 신제품 출시 속도를 높이며 시장을 초과하는 성장을 도모하겠다는 전략을 강조하고 있다.

오린아 LS증권 연구원은 "글로벌 뷰티 시장이 연간 4% 성장할 것으로 기대되는 가운데, 온라인 채널 성장과 브랜드 포트폴리오 강화 전략이 성장 엔진으로 작용할 것"이라고 전망했다.

|

| (출처=LS증권) |

관세 관련 하반기에 미치는 영향을 완화하기 위해 재고를 선제적으로 확보했고, 올해는 손익 측면에서 충분히 관리 가능한 수준이다. 더불어 내년 이후에는 생산지 이전을 포함한 여러 방안들을 검토 중이다.

오린아 연구원은 "로레알은 균형있는 브랜드 포트폴리오와 지역 다변화를 기반으로 하반기에도 성장과 수익성 방어가 가능한 위치에 있다"며 특히 빠르게 변화하는 화장품 시장 내에서 유연한 브랜드 전략이 돋보여 비중 확대를 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)