|

| (출처=synopsys) |

[알파경제=김민영 기자] 반도체 칩(IC) 및 전자 시스템의 설계 및 생산에 필요한 디자인 솔루션을 제공하는 업체인 시높시스(SNPS)의 2분기 실적이 시장 컨세서스를 상회했다.

NH투자증권에 따르면, 시높시스의 회계연도 2024년 3분기 매출액은 15.3억 달러로 전년 대비 2.6% 증가하고 영업이익(이하 NonGAAP) 6.1억 달러로 16.4% 늘었으며, 주당순이익(EPS)은 3.4달러로 19.1% 증가를 기록했다. 매출액은 컨센서스에 부합했고 영업이익과 EPS는 각각 2.4%, 4.6% 상회했다.

Software Integrity 사업 매각을 반영한 매출액은 전년 대비 13%, EPS는 27% 증가하며 분기 최고 수준을 기록했다는 평가다.

이와 함께 3분기 호실적과 전방사의 높은 제품 수요를 근거로 연간 실적 가이던스 매출액은 61.1억~61.4억달러, EPS 13.07~13.12달러로 기존보다 상향 조정했다.

고민성 NH투자증권 연구원은 "AI, 모바일, 자동차 등 다양한 산업에서 전방사의 반도체 개발 경쟁이 심화되고 있다"며 "이에 따라 EDA, 반도체 IP 수요 및 첨단 기술에 대한 요구 증가하고 있다"고 판단했다.

최근 AI, 모바일, 자동차 등 다양한 산업에서 반도체 개발 경쟁이 심화하면서 과거 3년 정도였던 반도체 개발 주기는 1~1.5년으로 축소됐다. 반도체 개발 프로젝트가 급격히 증가함에 따라 동사는 다소 경쟁력이 부족했던 아날로그 반도체 설계, 설계 검증용 시뮬레이션 제품 등에서도 사업 기회가 확대되고 있다는 분석이다.

|

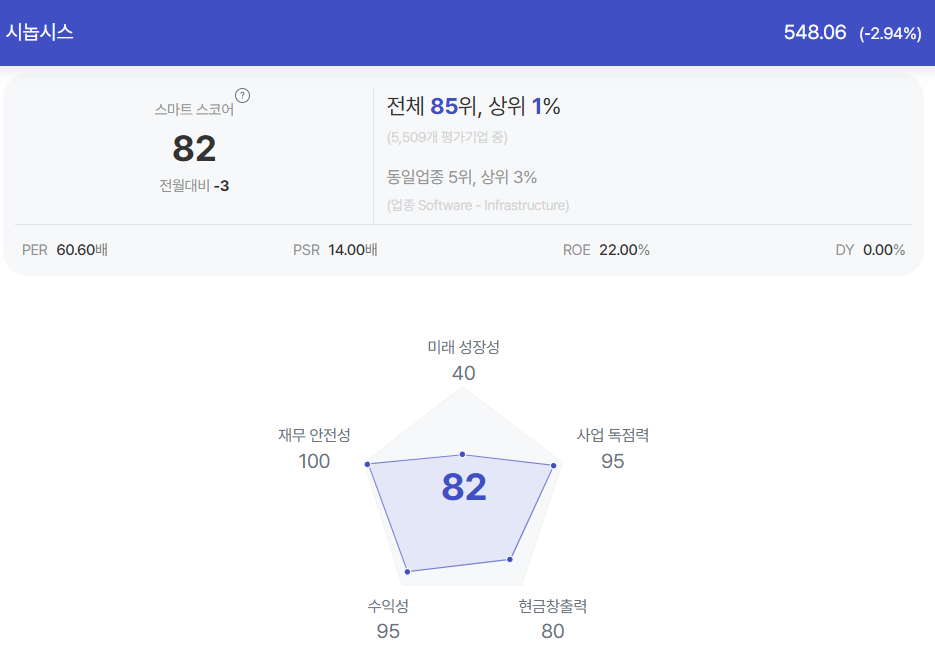

| 시높시스 종목진단 (출처=초이스스탁) |

고민성 연구원은 "사업 부문 관련해 EDA는 AI 기능이 적용된 제품 채택 이어지고 있는 상황"이라며 "15개 이상의 고객이 ASO.ai(아날로그 반도체 설계 EDA) 평가 중이며 검증용 EDA인 VSO.ai 역시 HPC, 모바일, GPU 등 다양한 고객들이 사용 중"이라고 설명했다.

반도체 IP는 AI 대역폭 확대 및 멀티 다이로의 전환 요구로 첨단 인터페이스 IP 판매가 증가되고 있다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)