|

| (출처=CYBERARK) |

[알파경제=김민영 기자] 사이버아크(CYBR.N)의 1분기 실적이 예상보다 견조했다.

한국투자증권에 따르면, 사이버아크의 1분기 매출액은 3.2억 달러로 전년 대비 43% 증가하며 컨센서스를 4% 상회했다.

같은 기간 조정 EPS는 0.98달러로 시장 기대치를 크게 웃돌았다.

매출 비중이 79%에 달하는 구독 부문이 전년 대비 60% 늘어나며 성장을 이끌었다는 평가다. 핵심 지표인 ARR(연간반복매출)도 전년 대비 50% 늘며 기대치를 소폭 넘어섰다.

이동연 한국투자증권 연구원은 "구독 기반의 IAM(Identity Access Management)과 PAM(Privileged Access Management) 수요가 견조한 것이 호실적의 근원"이라며 "비용 효율화가 지속되며 1분기 영업이익률이 18.1%로 높아지고, 잉여현금흐름이 9550만 달러로 예상치인 7710만 달러를 크게 상회한 점도 고무적"이라고 평가했다.

사이버아크의 2분기 가이던스(중간값 기준 매출 +40%, 조정 영업이익 +87% YoY)는 기대보다 견조했다.

하지만 2025년 가이던스(ARR +21% YoY, 잉여현금흐름 3.05억 달러)는 기존과 동일하게 유지했다.

1분기 호실적을 감안하면 하반기 전망치를 보수적으로 제시했다는 진단이다.

사이버아크 경영진은 현재 파이프라인이 견조하고, 아직까지는 매크로 영향이 실적에 나타나고 있지 않다는 점을 강조했다.

이동연 연구원은 "사이버아크는 아이덴티티(Identity) 보안의 중요성이 높아지고 있음을 실적을 통해 증명하고 있기 때문에 매크로 불확실성이 해소되면 하반기에 가이던스가 상향 조정될 가능성이 높다"고 판단했다.

|

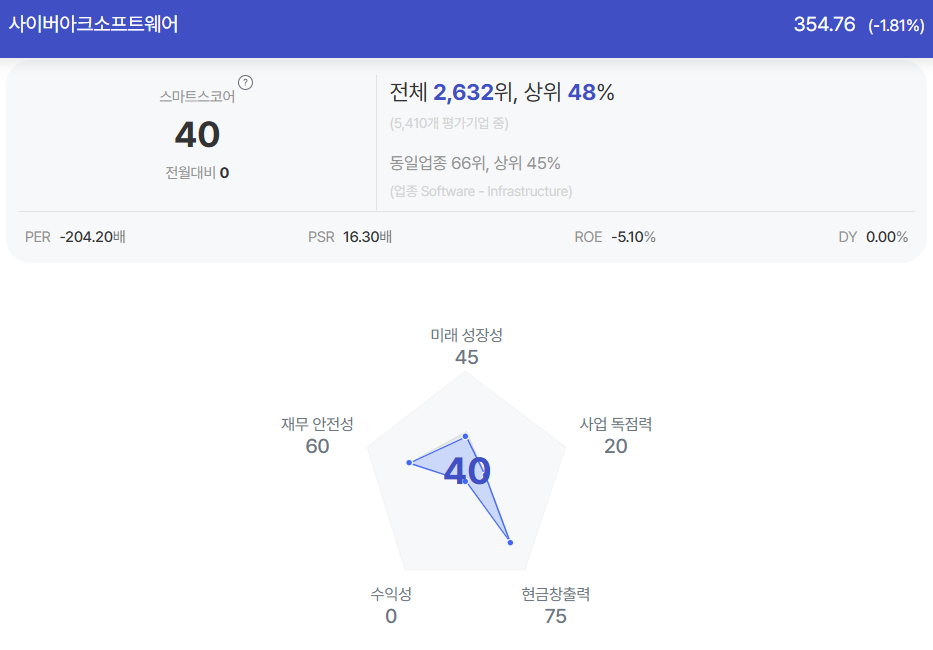

| 사이버아크 종목진단 (출처=초이스스탁) |

사이버아크가 기술력을 기반으로 Identity 보안 부문 경쟁력을 높이고 있는 점에 주목해야 한다는 조언이다.

이 연구원은 "과거 크라우드스트라이크의 사례처럼 단일 보안 부문에서 높은 경쟁력을 보유한 기업의 실적 안정성이 높고, 다른 보안 세그먼트로 사업을 확장하기도 용이하다"며 " Venafi 인수를 통해 machine identity 부문 기술 경쟁력이 강화된 점도 고무적"이라고 설명했다.

2026년까지 매출액이 연평균 25% 이상 성장하고, 수익성 개선도 지속될 사이버아크에 대한 긍정적인 의견을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)