|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] SPC삼립(005610)의 1분기 실적이 시장 예상치를 하회할 것으로 전망된다.

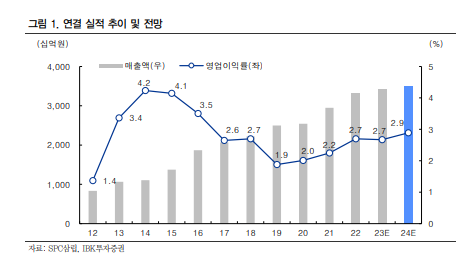

IBK투자증권에 따르면, SPC삼립의 올해 1분기 연결 매출액은 8153억원으로 전년 대비 2% 감소하고 영업이익은 179억원으로 전년 대비 7.8% 늘어날 것으로 추정된다. 영업이익은 컨세서스를 6% 하회할 것으로 보인다. 전 부문에서 외형 축소가 예상되지만, 베이커리와 유통 부문 마진율 개선으로 이익 성장 여지는 있다는 평가다.

부문별로 보면, 베이커리는 작년 포켓몬빵 판매 실적에 대한 기저 부담이 존재하는 가운데 식빵과 햄버거번, 샌드위치 판매 호조세가 이어지고, 호빵 판매량도 전년 대비 약 20% 증가함에 따라 외형이 소폭 줄어드는데 그칠 전망이다. 또 투입 원가 하락에 따라 영업마진율이 전년 대비 0.4% 포인트 상승할 것으로 예상된다.

유통 부문은 작년 11월 수익성 차원에서 중국(상해SPC무역유한공사) 식자재 유통 사업 철수를 결정, 매출 공백이 발생하겠지만 저수익 거래처 축소로 마진율은 소폭 개선될 전망이다.

|

| (출처=IBK투자증권) |

김태현 IBK투자증권 연구원은 "작년 하반기부터 수익성 부진, 내부 이슈 등으로 업종 평균 대비 주가 조정 폭이 컸다"며 "올해도 베이커리 기저 부담과 유통 수익성 회복 지연 등 우려 요인이 있지만 원가율 하락으로 10% 수준의 영업이익 성장은 가능할 것"이라고 예상했다.

또 하반기 B2B·B2C채널로 냉장·냉동 생지 판매를 확대, 관련 매출이 전년 대비 2배 이상 증가할 것이란 전망이다.

김태현 연구원은 "12월 시화센터 증축 공사가 완료되면 내년 약 1000억원 신규 매출이 예상되며, 공장 자동화 설비 도입으로 수익성도 개선될 전망"이라며 "모멘텀을 고려하면 하반기로 갈수록 주가의 회복 탄력이 커질 것"이라고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)