|

| (사진= 제공) |

[알파경제=김민영 기자] 미국의 천연가스 기업인 킨더모건(KMI.N)의 1분기 실적이 시장 컨세서스에 부합했다.

하나증권에 따르면, 킨더모건의 1분기 조정 EBITDA는 21.6억 달러로 전년 대비 0.9% 증가하고, 조정 EPS는 0.34달러로 전년 대비 1.2% 증가하며 컨센서스를 충족했다.

천연가스 운송 물량은 3.2% 증가했으며 수주잔고는 8.8억 달러로 천연가스 부분이 91%를 차지하고 있다.

김시헌 하나증권 연구원은 "신규 수주의 70%는 발전 수요로 수주잔고의 2/3를 차지하는 신규 대형 프로젝트들의 경우 장비 선주문, 관세 상한 협상, 국내 제철소 확보 등을 통해 관세 영향은 프로젝트 비용의 약 1%로 미미할 것"이라고 추정했다.

강관 비용도 미리 확정해 10% 미만만이 관세에 노출되어 있다는 분석이다.

킨더모건은 2025년 연간 가이던스로 조정 EBITDA 83억 달러를 유지했다.

변동성 높은 시장 상황 속 현금흐름의 95%가 take-or-pay(무조건적 대금 지급 보증), 고정 수수료 등의 방식으로 헤지해 안정적인 강점이 있다는 평가다.

텍사스 서부에서 뉴멕시코 남동부에 걸쳐진 Permian 분지는 미국 천연가스 생산의 22%를 차지하는 지역으로 원유 생산 시 동시 생산되는 수반가스(wet gas)를 생산하고 있어 다른 지역과 달리 천연가스 생산량이 지속 증가하고 있다.

특히 LNG/LPG 수출터미널과도 가까이 위치하는 장점이 있다.

킨더모건은 Permian Highway Pipeline(PHP) 확장을 진행 중이며 Permian 생산 확대에 따른 수송량 증가 수혜를 누릴 수 있을 것으로 전망된다.

|

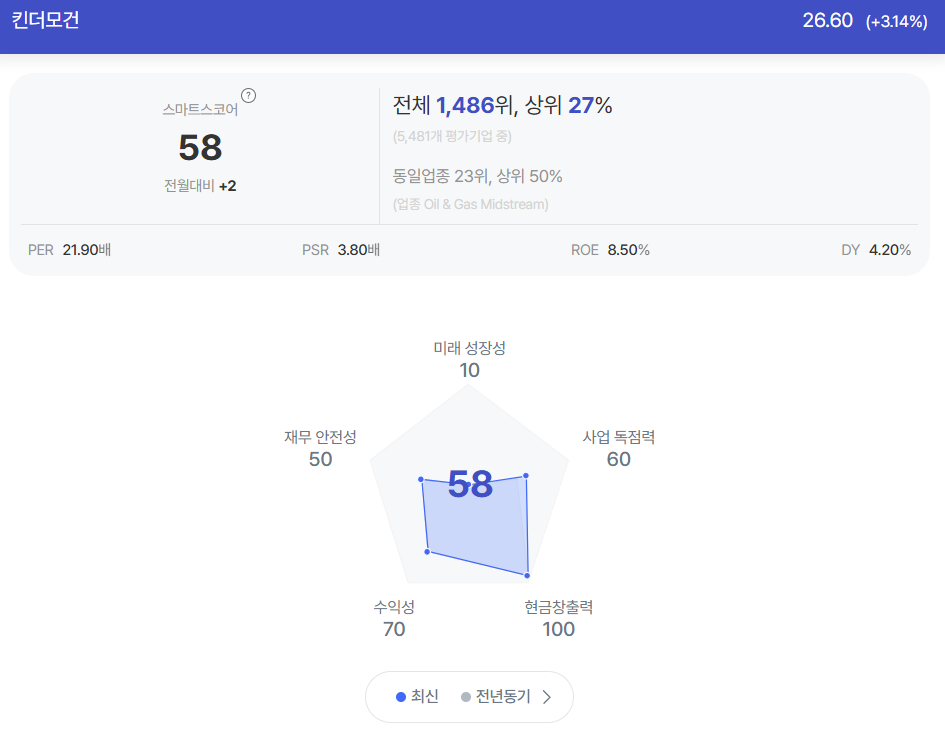

| 킨더모건 종목 진단 (출처=초이스스탁) |

하나증권에 따르면, 2030년까지 미국 천연가스 수요는 +20-28 bcf/d(2024년 기준 109 bcf/d) 성장할 것으로 예상된다.

증분의 95% 이상이 텍사스와 루이지애나 지역을 중심으로 이루어지고 있으며 발전용(+3-10)보다 LNG 수출 수요(+11-15)가 더 큰 부분을 차지하고 있다.

김시헌 연구원은 "미중 관세전쟁의 영향으로 중국이 2월부터 미국 LNG를 전혀 수입하지 않았음에도 1분기 원료가스(feed gas)에 대한 수요는 15.5 bcf/d로 최고치를 경신하는 중"이라며 "최근에는 약 17bcf/d로 더 높아졌다"고 파악했다.

유럽과 아시아(한국, 인도네시아 등) 수요 증가가 중국(러시아와 에너지 협력) 수요 감소를 상쇄하기 때문에 미국 LNG 수출 전망은 여전히 낙관적이라는 판단이다.

김 연구원은 "트럼프의 지속적인 LNG 프로젝트 승인 속 미드스트림 밸류체인의 안정성이 부각되며 수혜가 지속될 것"이라고 내다봤다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)