|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 미쓰비시파이낸셜그룹 (8306 JT)의 2분기 실적이 시장 컨세서스를 상회했다.

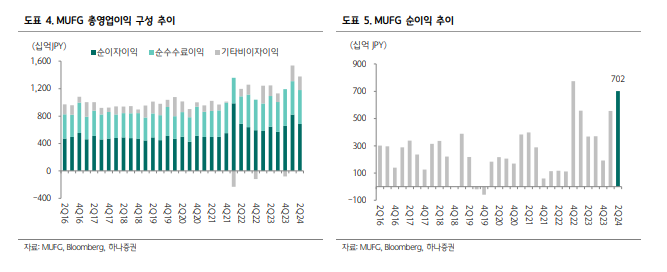

하나증권에 따르면, 미쓰비시파이낸셜그룹(이하, MUFG)의 회계연도 2024년 2분기 순익은 전년 대비 90.4% 증가한 7023억 엔을 기록해 컨센서스를 12.6% 웃돌았다.

7월 금리 인상에 따라(정책금리 0.25%로 인상) 순이자이익이 6854억 엔으로 전년 대비 6.2% 증가했고, 전략적 지분 매각 단행으로 매도가능증권(AFS) 지분매각익 3083억 엔이 발생하며 영업외손익이 크게 증가한 것이 호실적의 배경이란 분석이다.

여기에 해외지점 관련 대손충당금 환입까지 발생해 대손비용도 전년 대비 86.4% 급감한 190억 엔을 기록했다.

일본내 은행들은 전통적으로 대기업간 상호 주식 매입을 통한 교차지분구조가 형성되어 있는데 일본당국은 기업가치 제고 및 기업지배구조 개선을 위해 이러한 교차 지분을 줄이는 방향을 장려 중이다.

전략적 지분 매각은 관행적으로 보유 중인 일본내 상장기업 지분을 정리하는 과정으로 MUFG는 2027년 3월까지 일본내 상장주식 보유 비율을 순자산의 20% 미만으로 줄인다는 방침이다.

최정욱 하나증권 연구원은 "2027년 3월까지 장부가 약 7000억 엔 가량의 지분 매각을 진행하겠다는 계획이며 이에 따라 일회성 지분매각익이 2027년까지 계속 발생할 것"이라고 예상했다.

MUFG는 이번 컨퍼런스콜에서 연간 순익 가이던스를 1.5조엔에서 1.75조엔으로 상향했다.

|

| (출처=하나증권) |

이와 함께, MUFG는 순익의 40%를 배당한다는 배당정책에 따라 연간 예상 DPS를 기존 50엔에서 60엔으로 상향했다.

지난해 DPS인 41엔 대비 46.3% 증가한 수치이며, 약 3000억 엔 규모의 자사주 매입도 결의했다.

최정욱 연구원은 "지난해 연간 자사주 매입액이 총 4000억 엔이었고, 하반기에 자사주 매입이 한차례 더 남아있음을 고려하면 예상을 뛰어넘는 규모"라고 평가했다.

DPS 상향 조정에 따라 연간 자사주 매입이 작년과 동일한 4000억 엔에 그친다고 하더라도 연간 총주주환원율은 62.9%가 될 것으로 예상된다.

아울러 동사의 CET 1 비율이 큰 폭으로 상승했는데, 상대적으로 RWA 위험가중치가 높은 매도가능증권(AFS)을 매각한 영향이 크다는 분석이다.

향후 추가 매각이 예정되어 있으므로 이는 CET 1 비율을 추가 상승시키는 요인이 될 것으로 보인다.

최 연구원은 "금번 컨콜에서 연간 자사주 매입 계획을 기존 4000억 엔에서 변화시키지는 않았지만 일회성 매각 이익과 실적 개선 등으로 총주주환원율 추가 확대를 기대해볼 수 있다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)