|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 닛신식품홀딩스(2897 JP)의 2분기 실적이 시장 컨세서스에 부합했다.

하나증권에 따르면, 닛신식품홀딩스의 2분기 매출액은 1850억 엔으로 전년 대비 11.2% 증가하고 영업이익은 219억 엔으로 4.7% 늘어 시장 기대치를 충족시켰다. 내수와 수출 부문 모두 고르게 성장했다는 평가다.

라면 내수는 컵라면 및 컵밥의 신제품 출시를 통해 소비자 니즈를 충족했고 주요 원재료 투입 부담에도 불구하고 견조한 탑라인 성장이 상쇄하면서 손익도 개선됐다.

음료는 유산균 음료 'PILKUL400'과 'TOKACHI DRINK YOGURT' 판매가 견조했다. 스낵도 감자칩 브랜드 'KOIKEYA' 및 시리얼 브랜드 ‘NISSIN CISCO’ Flavour 확대로 견조한 성장을 이어갔다.

미국은 라면에 대한 견조한 수요 및 우호적인 환율이 긍정적 영향을 미쳤다. 브라질은 생산 Capa 확대를 통해 볼륨 고성장을 시현한 것으로 파악된다. 다만, 마케팅 및 유통 비용 증가로 손익은 전년대비 감소했다. 중국은 ‘CUP NOODLES’ 브랜드 및 프리미엄 묶음 봉지면 인지도 확대로 컵·봉지면 모두 판매가 양호했던 것으로 판단된다.

심은주 하나증권 연구원은 "동사는 내수 부문 라면과 라면 외 제품 모두 견조한 성장세가 지속될 것으로 전망했고 해외 부문도 전 지역에서 두 자리 수 성장을 예상했다"며 "수익성도 주요 원재료 가격 하향 안정화 기인해 개선 흐름을 보일 것"이라고 전망했다.

|

| (출처=하나증권) |

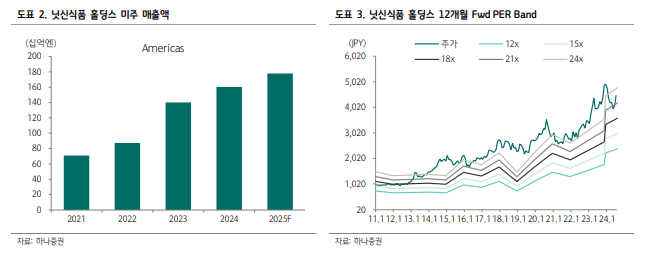

닛신식품홀딩스의 현 주가는 12개월 선행 주가수익비율(PER) 18배로 역사적 밴드 중단에서 거래 중이다. 조정시마다 매수 접근이 유효하다는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)