|

| (출처=애경산업 홈페이지) |

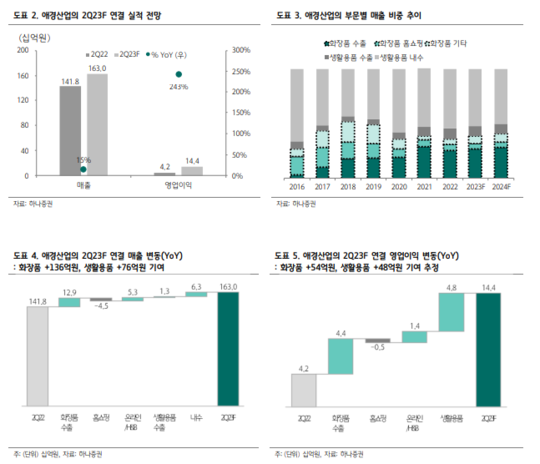

[알파경제=박남숙 기자] 애경산업(018250)이 2분기 시장 예상치를 상회하는 '깜짝 실적'이 전망된다.

하나증권은 3일 애경산업에 대해 화장품과 생활용품 모두 체질이 개선되고 있고 외형성장에 집중하고 있다는 점을 긍정적으로 해석하며 목표주가를 3만3000원으로 올려잡았다. 투자의견은 '매수'를 유지했다.

하나증권에 따르면, 애경산업의 2분기 실적은 연결 매출액 전년 대비 15% 증가한 1.6천억원, 영업이익은 243% 급증한 144억원으로 상향된 컨센서스를 15% 상회할 것으로 추정된다.

화장품과 생활용품 모두 기대 대비 매출이 개선됨에 따라 이익 체력이 상승한데 따른 것이란 분석이다.

박은정 하나증권 연구원은 "전년도 낮은 기저에도 화장품 대중 수출은 감소 중이나, 오히려 동사의 수출 매출은 30% 이상 성장 중인 것이 특징적"이라고 판단했다.

|

| (출처=하나증권) |

애경산업의 2023년 실적은 연결 매출액은 6.8천억원으로 전년 대비 11% 증가하고 , 영업이익은 58% 늘어난 616억원으로 전망된다.

화장품, 생활용품 모두 체질이 개선되고 있으며 화장품의 경우 H&B와 온라인 등 화장품 성장 채널로 외형이 본격적으로 확대되고 있다는 분석이다.

박은정 연구원은 "수출의 경우 중국도 견조한 가운데, 일본, 미국, 동남아 등 진출 국가 다각화를 통해 외형 성장에 집중하고 있다"며 "이에 따라 에이지투웨니스에서 루나, 원씽 등으로 브랜드 포트폴리오가 확장될 것"이라고 예상했다. 생활용품 또한 디지털 채널과 수출 판로 확대, 프리미엄 비중 확대 등으로 체질이 지속적으로 상승할 것이란 전망이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)