|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 닛신식품홀딩스(2897.JP)의 1분기 실적이 시장 컨세서스에 부합했다.

하나증권에 따르면, 닛신식품홀딩스의 1분기 매출액은 1943억 엔으로 전년 대비 5.6% 증가하고, 영업이익은 139억 엔으로 188.9% 늘어 시장 기대치를 충족했다.

내수는 전 부문이 고르게 성장했으며, 해외는 미국의 수익성 감소를 그외 지역에서의 실적 호조가 상쇄했다는 평가다.

라면 내수 부문 매출액 및 영업이익은 각각 699억 엔(YoY 4.9%), 45억 엔(YoY 50.7%)을 시현했다. 컵라면과 봉지라면 모두 견조한 판매를 보였다.

내수 기타부문 매출액 및 영업이익은 472억 엔(YoY 3.7%), 16억 엔(YoY 105.6%)을 기록했다.

‘KOIKEYA’와 ‘YORK’ 브랜드 중심의 견조한 매출과 전년도 기저효과로 높은 손익 성장률을 기록했다는 분석이다.

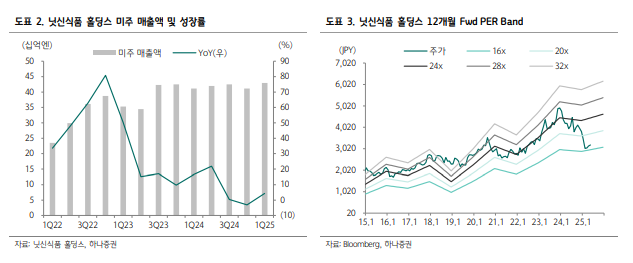

미주 지역의 매출액 및 영업이익은 각각 430억 엔(YoY 4.4%), 44억 엔(YoY 32.4%)을 시현했다.

미국 매출은 경쟁 심화에 따른 물량 감소에 기인해 전년 대비 4% 감소했고 브라질 매출은 생산시설 보수 완료 및 연초 판가 인상 기인해 전년 대비 38% 증가했다.

중국 매출액 및 영업이익은 각각 199억 엔(YoY 13.3%), 31억 엔(YoY 11.6%)을 기록했다.

홍콩은 봉지라면 중심으로 매출이 회복했으며, 본토는 컵라면 위주 성장세를 시현했다.

이와 함께, 닛신식품홀딩스는 다음 회계연도인 FY 2026 연간 가이던스를 발표했는데 매출액은 8100억 엔(YoY 4.3%), 영업이익은 756~796억 엔(YoY 1.7%~7.0%)을 제시했다.

미국이 중국에 부과한 20% 관세는 반영된 수치이며, 보편관세 및 상호관세의 영향은 포함되어 있지 않은 수치다.

미국 내 수입 규모는 크지 않아 관세 영향은 원재료 영향 범위인 10억엔 이하로 제한될 것이란 전망이다.

|

| (출처=하나증권) |

주주가치 제고를 위한 2030년까지의 중장기 계획도 발표했다.

기업가치 제고를 위해 현재 11.4% 수준인 ROE를 2030년까지 15%로 개선하겠다고 밝혔다.

200억 엔 규모의 자사주 매입을 발표하며, 38% 수준인 주주환원율도 2030년까지 100%를 달성하겠다고 선언했다.

심은주 하나증권 연구원은 "국내 및 해외 사업 전체에 대한 투자 확대를 발표했는데 해외는 미국, 멕시코, 브라질 모두 신공장 건립을 계획중"이라고 전했다.

향후 유럽 대륙 진출을 위한 부지 매입 계획도 밝혔다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)