|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 사우스웨스트항공(LUV)이 3분기 실적이 부진한 모습을 보였다.

하나증권에 따르면, 사우스웨스트항공의 3분기 매출액은 전년 대비 5% 증가한 68.7억 달러, 영업이익은 68% 감소한 3800만 달러를 기록했다. 공급 조절 노력으로 3분기 ASM은 전년 대비 2% 증가에 그쳤고, 4분기에는 4% 감소할 것으로 예상된다.

3분기 RSM은 4% 증가했고, 여객운임도 전년 동기 대비로는 3% 상승했다. 하지만 전체 비용은 전년 대비 7%, 단위비용은 12% 증가했는데, 연료비 감소에도 불구하고 인건비와 공항관련비 등 전반적인 비용이 큰 폭 증가했기 때문이란 분석이다.

사우스웨스트항공은 지난 인베스터데이를 통해 3개년 재무 목표와 실행 방안을 제시한 바있다. 2027년 ROIC 15%를 목표 중이며, 항공기 자산의 수익성과 효율성을 동시에 제고하여 현금흐름을 개선하고, 주주환원을 확대할 계획이다.

2024년 말까지 2023년 말 대비 2000명 이상의 인원이 축소되고, 11월부터는 승객 턴타임 감소가 본격화되며, 2025년 2월에는 야간비행도 개시될 예정이다. 항공기 개조 승인도 차질 없이 진행 중이다. 또한 2025년부터는 ASM 증가가 연간 1~2%에 그치면서 항공기 유휴분에 대한 리스 수익도 추가될 수 있다는 점도 강조했다.

|

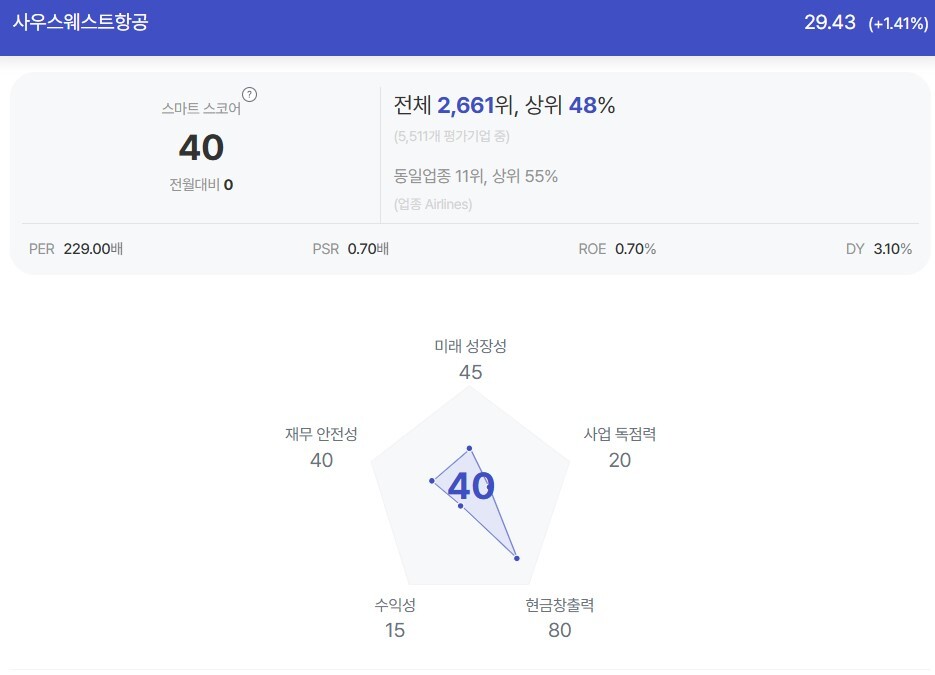

| 사우스웨스트항공 종목진단 (출처=초이스스탁) |

안도현 하나증권 연구원은 "4분기도 3분기와 상황은 유사하다"며 "RSM과 여객운임은 상승하겠으나, 인건비를 비롯한 비용 증가는 여전히 큰 부담으로 남아있다"고 지적했다.

대부분의 매출 증가와 효율성 제고 이니셔티브는 2025년 본격화 될 예정이기 때문에 하반기 실적 의의는 크지 않다는 판단이다.

안도현 연구원은 "2025년 항공기 좌석 개조 이후의 여객 운임 증가폭과 단위비용 감소 흐름이 실적에서 나타나면 주가는 다시 탄력을 받을 수 있다"며 "긍정적인 점은 자사주 매입 프로그램이 재개되어, 4분기에는 2.5억 달러 규모의 자사주 매입이 주가의 하단을 지지해 줄 것"이라고 예상했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)