|

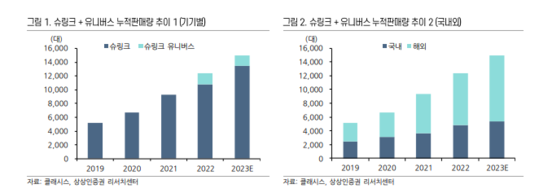

| (출처=클래시스) |

[알파경제=박남숙 기자] 클래시스(214150)가 소모품 비중 회복과 볼뉴머 해외 진출로 올해 실적이 견조할 것으로 전망된다.

김혜미 상상인증권 연구원은 "클래시스는 슈링크 유니버스의 국내 신규 수요 및 해외 진출 확대와 함께 슈링크로 해외 중저가 시장을 공략하며 타사 대비 압도적 누적판매량을 달성 중으로 유니버스 카트리지의 매출 본격화에 따른 소모품 비중 회복과 수익성 개선이 기대된다"며 유니버스 카트리지의 유상 전환이 이뤄짐에 따라 소모품 매출 비중은 올해 6.5%포인트 개선된 45.7%를 예상했다.

볼뉴머 국내 판매 순항 및 해외 진출 본격화에 따른 포트폴리오 개선도 기대된다. 슈링크 유니버스 대비 장비 가격이 45% 높은 볼뉴머는 상반기 월평균 20대 판매량을 달성하였으며, 마케팅 활동 및 해외 신규 2개국 진출을 바탕으로 올해 국내외 500대 판매량 달성이 전망된다.

상상인증권에 따르면, 클래시스의 올해 연결 실적은 매출액 1804억원으로 전년 대비 27.2% 늘고, 영업이익은 938억원으로 36.2% 증가할 것으로 추정된다.

|

| (출처=상상인증권) |

유니버스로의 교체 수요 증가에 따른 슈링크 판매량 감소, 전년도 유니버스 신규 출시 효과에 따른 역기저로 국내 유니버스 매출 성장세 둔화는 불가피하나, 유니버스 해외 매출 성장과 볼뉴머 국내 프로모션 확대 및 해외 진출 사이트 확대에 따른 장비 매출 증가가 기대된다는 판단이다.

김혜미 연구원은 "최근 업종 전반적인 밸류에이션 레벨 상승에 따라 동사 역시 주가 부담은 존재하나, 포트폴리오 개선, 타 경쟁사 대비 높은 소모품 매출 비중 등에 따른 펀더멘탈 강점을 고려했을 때 상대적인 투자 매력도는 여전히 존재한다"며 이에 투자의견 매수와 목표주가 4만2000원을 제시했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)